跟着小帅学账务(九)会计核算

注意看,这个男人叫小帅,他开了一家包子铺。马上到年底了,小帅想着我是不是要盘点一下账务,看看这一年包子铺的经营情况,是赚了还是亏了?

按道理,包子铺的每一笔账都记下来了,使用的是复试记账法 ,既然这样那就把数据统计一下就好了吧?但是转念一想,又有几个问题不知道怎么解决:

- 包子铺现在开设了几十个内部户,账务流水几十万条,统计也得有个统计的规则吧,按怎样的维度统计最合理?

- 账务流水有这么多,如果其中有一些是错误的,岂不导致整个计算结果都不对?怎样核查这个计算是正确的?

思来想去小帅还是决定找会计专家大强请教一下,大强一看,这不就是会计核算的知识吗,听我来慢慢跟你说。

科目

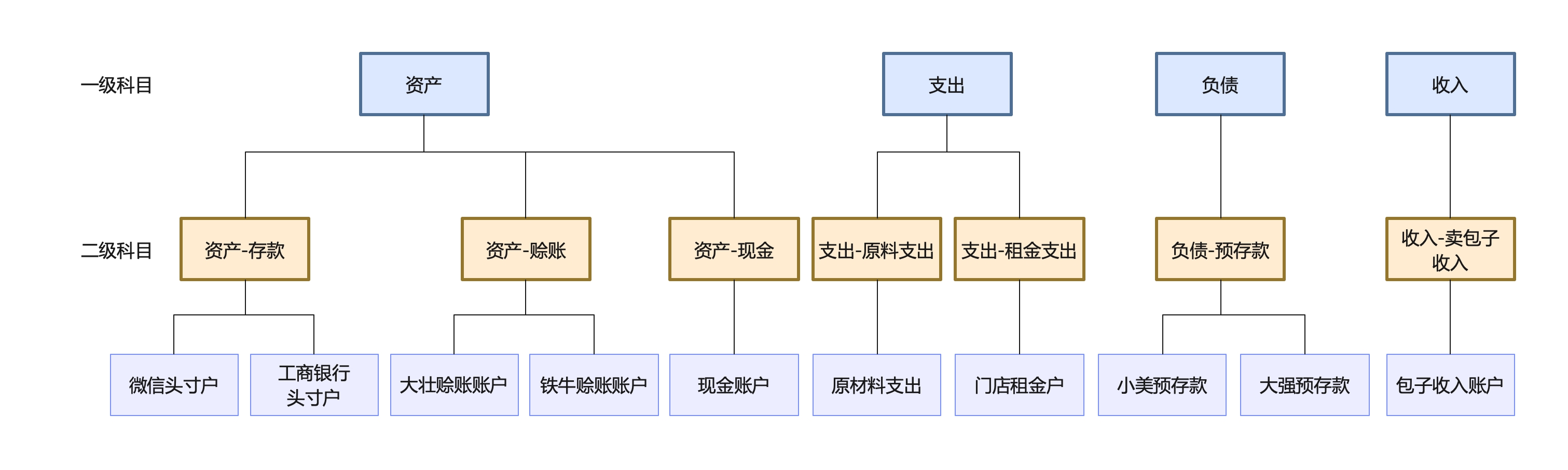

先解答第一个问题,账要怎么统计?说来也简单,就是分类汇总,包子铺的几十个账户,分一分类,每一类叫做一个科目 Subject,一级科目通常粒度都太粗了,下面可以再分二级科目、三级科目。像包子铺这样的个体户,设置二级科目就够用了。

可以大致上这样划分:

这样把每个账户都归类到一个二级科目下面,汇总的时候先汇总二级科目,再汇总一级科目。

会计核算原理

会计核算,简单说就是对账本的核对和验算,核算完之后能确保账本的正确性,没有弄虚作假,这样产生的核算结果才是可信的。

会计核算要做什么?

- 首先保证会计原则没有被打破,对每一笔记账进行借贷检查,“有借必有贷,借贷必相等”

如果忘记会计原则的,可以看【复式记账法】这一篇回顾一下。

可能有人要说,记账的时候不都是一借一贷同时记吗?怎么会有借贷不平的情况?在实际业务运行中,客户账和内部户的数据一致性要求不同,有时会采用分开记账,也就是记单边账的情况。单边账不是说只记一边,而是借贷两边分开记账;再就是要防止账务数据被篡改,因此需要在核算时进行借贷检查。

- 保证账没有记漏、记错

这就要借助账证核对来做了,记账的源头来自业务单据,或者业务凭证。把业务凭证和账务流水进行核对,就可以发现是否有记错、记漏。

小帅:那有没有可能有人在记完账,做完了账证核对以后把账务流水改了?

大强:那在总分核对就可以发现,总指的是会计科目总账,分指的是内部户和客户账的分户账,只改动账务数据,一定会被发现

小帅:那有没有可能把交易数据、账务数据、会计数据一起篡改了?

大强:理论上可邢,但是改动这么多数据,一个人做不到吧,要拉上一群人一起做假账,那成本很高哦。再者说,费这么大劲不就是为了捞取一些利益吗,还有一层账实核对来保证实体资金安全

相关信息

关于资金安全,内容会比较多,后续单独出一个系列。敬请期待。

- 所有的客户账和内部户都要映射到一个科目,通过科目逐级向上汇总,并保证汇总的过程没有出错。

实际上就是计算这几个等式:

- 借方发生额 = 贷方发生额

- 借方余额 = 贷方余额

- 期初余额 + 发生额 = 期末余额

- 子科目累计金额 = 父科目金额

会计核算是什么流程

这个工作其实每天都要做,在传统银行业务中,每天下午5点银行关门了,但财务人员并没有下班,还需要把当天的账算清楚,看看是否有差异,如果算完了没有差异,那就要关账,今天的账本不能再往里面记账了,再记就要记入下一个会计日,因此这个动作也叫做“日切”。

现在IT技术这么发达,当然不需要财务人员加班盘点了,那么为了完成“日切”要做哪些事呢?

- 由会计系统发起一个日切指令:大伙们忙起来,要开始日切了!

- 交易、清算、对账等系统检查一下,还有没有未报的账赶紧报上去

- 客户账:检查账记完了没有,没记完的赶紧补记账,生成当日日终余额

- 内部户:同样要记完账,算一下当日的发生额和日终余额

- 账全部记完了,就由会计系统发起,做借贷检查、总分核对

- 逐级汇总科目,逐级检查借贷平衡

- 生成科目的日变动/日余额、月变动/月余额、年变动/年余额

- 更新会计日,完成日切

会计报表怎么产出

咱们下期接着聊!