Google的跨境支付战略:AI、区块链、还有...

最近支付行业的新消息不断,agent支付、x402协议、微支付持续出现在大众视野。我很好奇在这一场游戏中,行业巨头是怎么玩的?谷歌最近在行业内就动作频频。

虽说支付业务在谷歌生态中历来占比不大,但该公司在该领域拥有诸多触点,从广为人知的Google Pay和Google Wallet应用,到企业支付广告及其他服务所带来的可观收入。去年,谷歌在支付领域动作不断,推出了与60多家机构共同制定的支持自主电商交易的新标准,并宣布将推出新的区块链解决方案。同年,该公司还宣布与PayPal达成多年协议,在谷歌各平台整合PayPal的多种解决方案,与Revolut建立了合作关系,并正与多家汇款服务商合作,帮助他们在搜索中获得更多曝光,从而吸引更多汇款客户。

我将用一篇文章,与大家探讨谷歌目前在支付领域的角色、其主要竞争对手,以及近期举措揭示了其怎样的未来战略。

谷歌当前的支付布局

谷歌当前的支付布局涵盖其消费者钱包、商户服务,以及通过与PayPal、Wise和Revolut等各方合作日益增强的跨境支付角色。

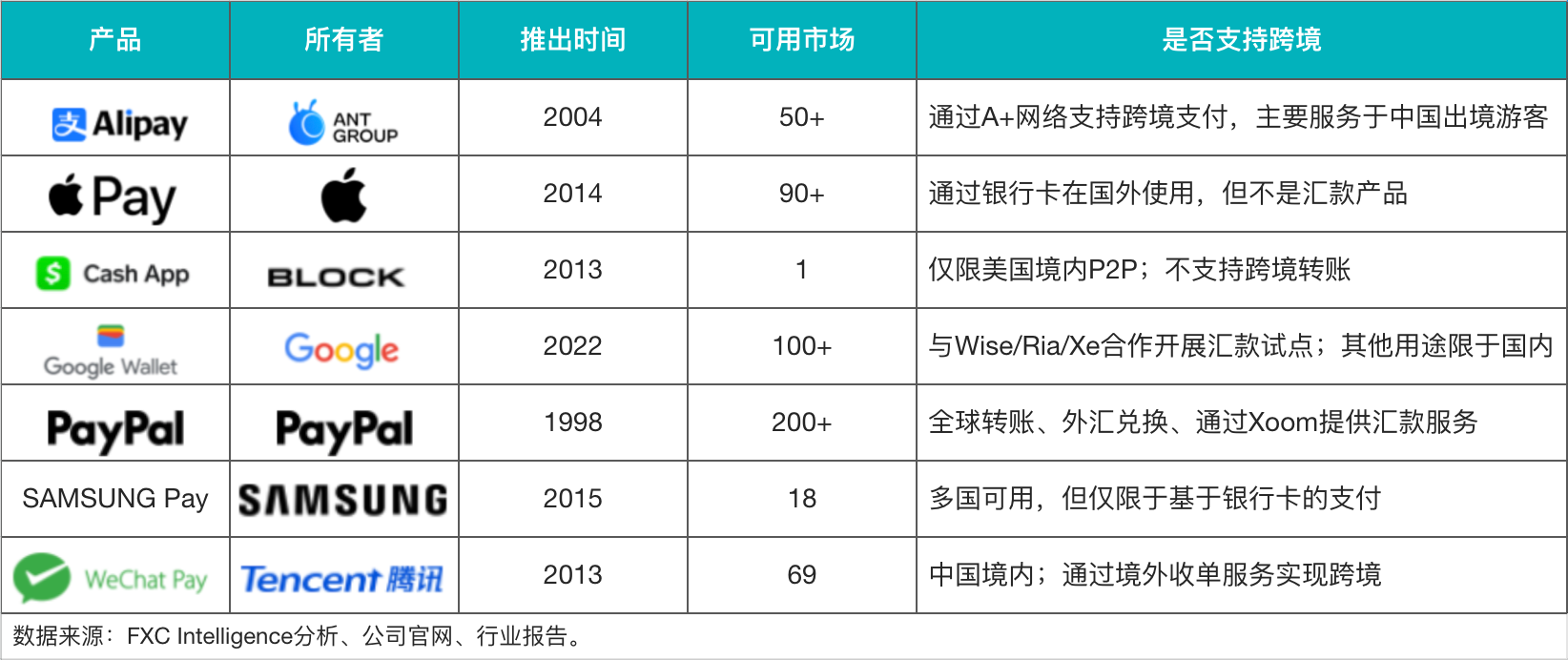

谷歌面向消费者的主要支付功能是Google Wallet ——这是一款安全的数字应用,允许用户在Android智能手机、平板电脑或手表上存储支付卡、票证、通行证、钥匙和身份证件。当用户在Google Wallet中添加了支付方式后,便可通过Google Pay进行支付——这项移动支付服务支持店内非接触式支付、应用内支付或向其他谷歌用户进行个人转账。

最初,谷歌在2011年推出了Google Wallet,作为一个支持非接触式支付的移动支付系统。随后,该公司在2015年推出了更名后的Android Pay,以支持应用内购买和忠诚度计划。2018年,Google Wallet和Android Pay合并,形成了统一的Google Pay品牌。2022年,谷歌开始逐步淘汰Google Pay品牌,在一些市场引入Google Wallet作为支付、身份验证和忠诚度卡的一体化应用。

截至2024年,Google Pay已在许多市场(如美国)被取代,尽管它仍是谷歌在印度的主要应用。在印度,Google Wallet于2024年5月推出,但主要用于存储非数字支付项目(如登机牌、礼品卡、忠诚度卡)。

支付业务对谷歌母公司Alphabet的财报影响未单独列明,但与其他业务板块相比,其占比可能相对较小;2024年,广告收入占Alphabet总收入的76%。

然而,谷歌确实通过Google Play商店内的支付获利,对应用内购买的数字商品和服务收取基于比例的服务费,类似于苹果的App Store。谷歌表示,其商店中99%的开发者如果参与Google Play提供的不同计划,都有资格享受15%或更低的费用。

关键在于,谷歌过去并未试图完全掌控传统支付通道。相反,该公司更侧重于将自己定位为系统的连接者——在其各项服务中嵌入支付功能,同时整合支付服务提供商以实现交易处理和结算。这包括全球卡组织(如Visa和Mastercard)、数百家银行和支付服务提供商,以及印度UPI、新加坡PayNow和巴西Pix等国家支付系统。

然而,这些支付产品在谷歌生态系统中的主要影响并非其直接产生的收入,而在于它们如何服务于谷歌更广泛的战略目标,即成为用户在线服务的门户。

2025年,谷歌在支付领域已有一系列引人注目的动作,其中一些与跨境支付尤为相关。

涉足汇款业务

谷歌近期与一些汇款机构达成了新协议,其在该领域早已有所动作,例如在2021年,Google Pay就与Western Union和Wise合作,使美国用户能够向印度和新加坡的Google Pay用户汇款。

- 2025年7月

- 与Ria和Xe建立合作伙伴关系,以加快服务接入

- 2025年8月

- 与Wise、Ria和Xe达成协议,增强全球支付服务的可及性

- 谷歌就其面向金融服务的Layer 1区块链给出更新

- 2025年9月

- 与Revolut签署合作伙伴关系,允许其使用谷歌云的基础设施

- 与沙特中央银行(SAMA)在沙特阿拉伯推出Google Pay(通过沙特国家支付系统Mada)

- 与60家合作伙伴推出智能体支付协议(Agent Payments Protocol)

- 与PayPal达成多年期商业合作

2025年,谷歌的汇款业务活动在增加——7月,谷歌与Ria和Xe(均隶属于Euronet)建立了合作伙伴关系,以扩大这些业务在谷歌数字渠道的覆盖范围,据Euronet称,此举旨在“让谷歌用户更容易通过Ria和Xe的服务找到并进行跨境汇款”。

随后有消息称,除了Ria和Xe,谷歌还与Wise合作,通过Google Wallet及其搜索功能测试一项新的汇款功能。该功能允许用户通过不同的服务提供商,在“高需求”的汇款路线(如发往印度、菲律宾、墨西哥和巴西)上比较汇率并汇款。

尽管仍处于早期阶段,此举为谷歌现有的钱包增加了额外功能,增强了用户粘性——特别是对于那些已经将Google Wallet应用用于其他功能的汇款客户。这也使谷歌某种程度上成为汇款服务提供商的聚合平台,类似于其他比价平台。

凭借Google Wallet已拥有的庞大用户基础,其在该领域持续建立的合作伙伴关系可能会加剧汇款行业的竞争——许多汇款服务商本就以低利润和低外汇费用吸引客户,而谷歌的入局可能会加大它们的降价压力。

智能体AI开放协议

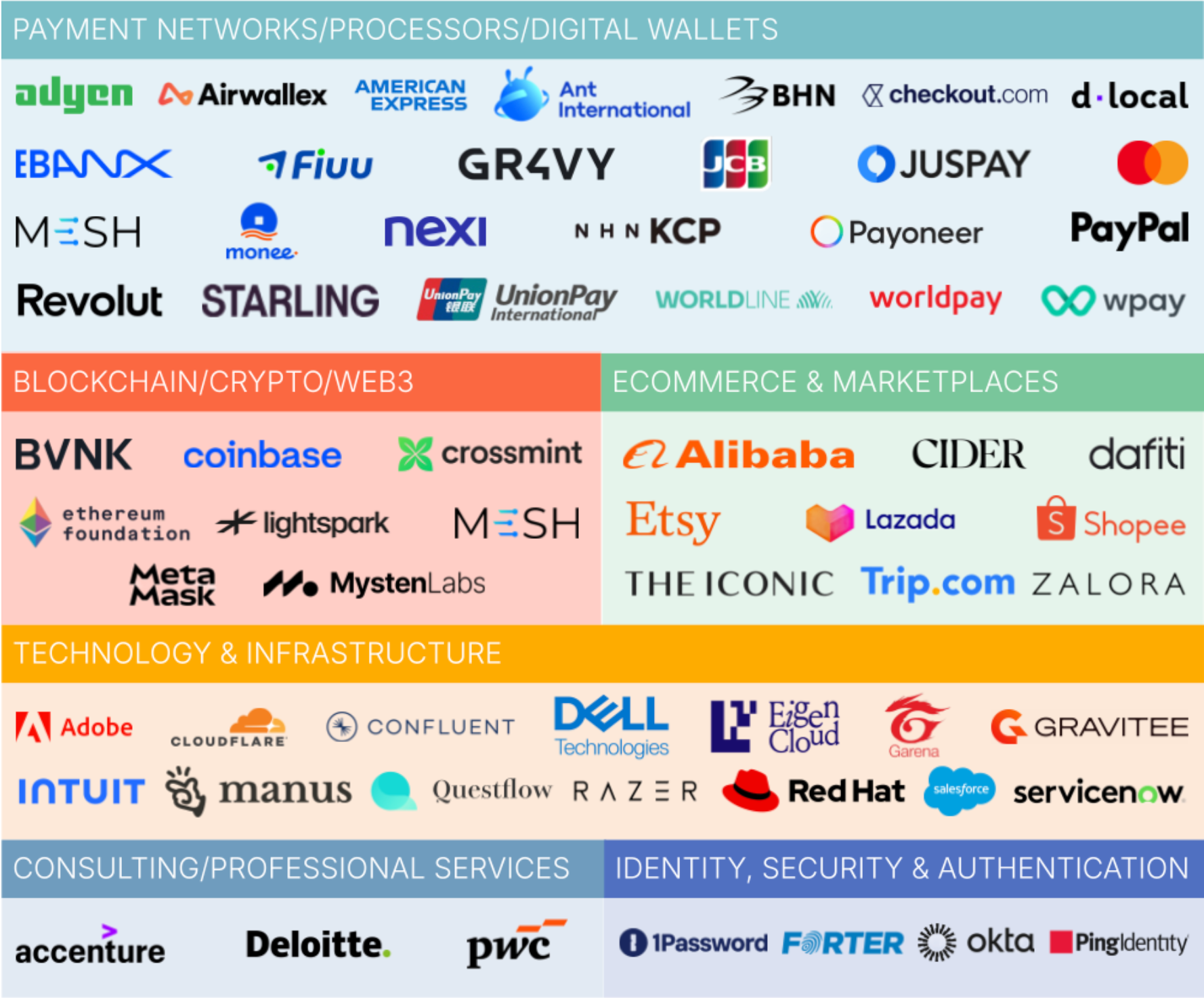

Agentic AI近来已成为支付领域的重要主题,各公司正寻求将其AI产品从客户体验驱动的创新,转向能够代表用户自主执行交易的智能AI系统。谷歌最近推出了 Agent Payments Protocol (AP2) ,正是顺应了这一趋势。AP2本质上是一套为AI支付制定的通用规则,谷歌与60多家公司共同开发,旨在抓住并塑造未来的AI支付。

谷歌推出该协议旨在解决通过数字助手支付时存在的一些问题

- 这些助手如何证明其行为是代表用户进行的;

- 商户或支付提供商如何验证请求不是诈骗;

- 以及确保用户不会为实际不想要的东西付费。

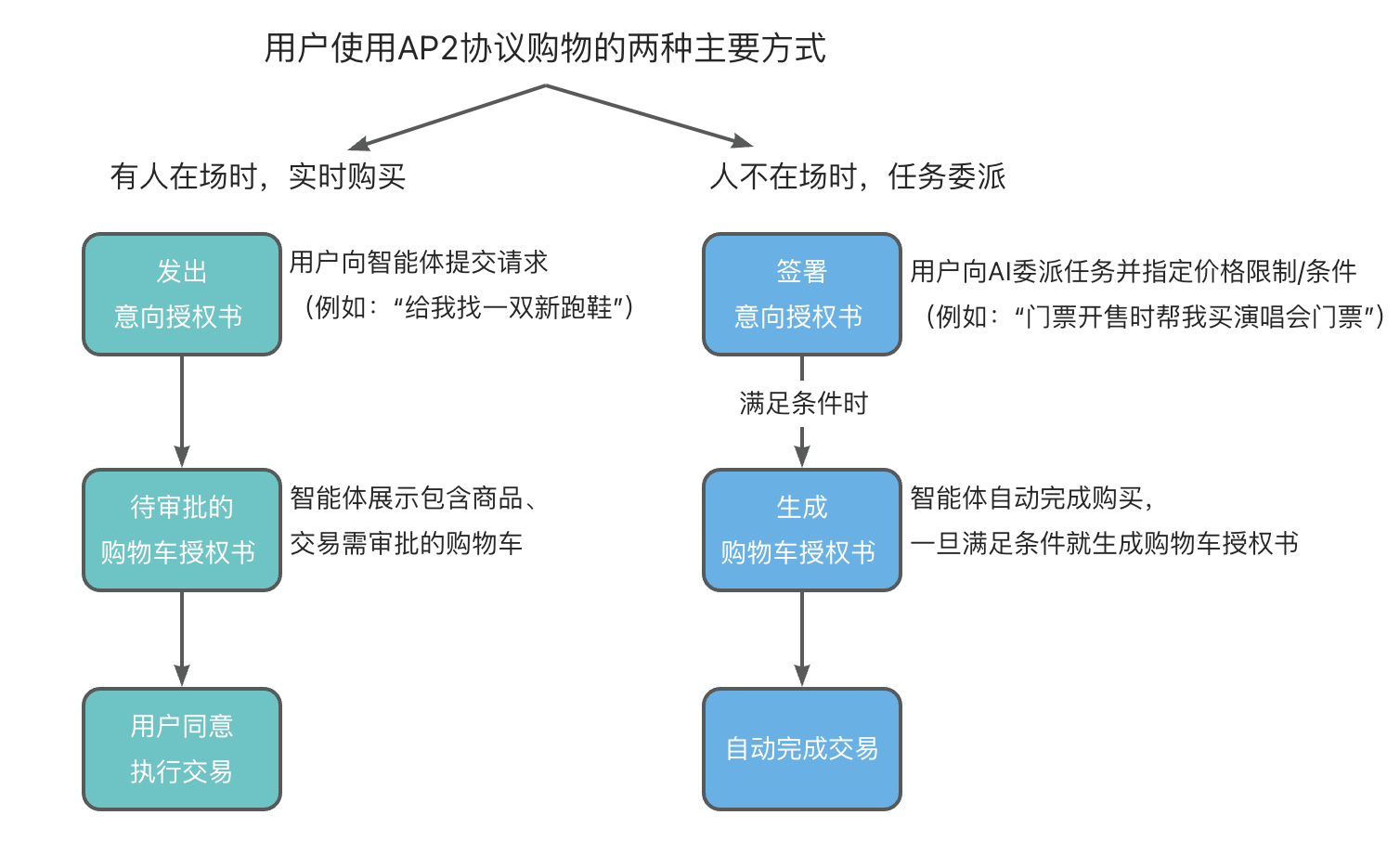

为此,谷歌引入了新的“授权书 Mandate”系统——这是一种作为用户指令证明的数字合同,并提供可供用户、支付提供商和商户验证交易的书面审计追踪。当用户向智能体发出请求时(例如“买双新跑鞋”),这就构成了“意向授权书”;而当要求得到满足、交易准备批准或自动执行时(取决于用户的指令),便会生成“购物车授权书”。

这个新系统是谷歌为AI智能体处理资金设定标准、防止出现大量互不兼容系统的举措。它在支付方式上是中立的,因此独立于Google Pay,意味着其旨在支持不同的卡、银行和加密货币。

谷歌AP2的合作伙伴中,有相当大一部分属于来自不同地区的支付网络、处理商和数字钱包。

从Adyen、PayPal等处理商,到Mastercard等卡组织,以及Payoneer等更专注于B2B的提供商,这些公司的一个关键共同点是跨境支付对其业务的重要性,这突显了这些参与者看到的智能体AI在全球商务中的潜力。这些公司也遍布全球众多国家,涵盖北美、南美、欧洲和亚太地区。

谷歌统一智能体支付的努力可能对行业产生更广泛的影响。理论上,智能体支付可以无缝地将支付路由到对交易最便宜或最快的支付方式,从而让终端用户和交易本身受益。

除了消费者电商领域,谷歌还明确AP2可被企业用于B2B应用,例如允许企业通过Google Cloud Marketplace自主采购合作伙伴构建的解决方案。该协议的“全球化”特性在一些支付提供商于协议发布后的评论中得到了强调。Airwallex联合创始人兼首席技术官Jacob Dai表示,该系统“让企业和消费者有信心将任务委托给AI智能体”,而Payoneer人工智能副总裁Guy Shalev则表示,该公司看到了“AI智能体在为数百万小企业简化财务工作流程方面的巨大潜力”。

深度解析谷歌与PayPal的合作关系

继推出AP2之后,谷歌和PayPal宣布了一项多年合作伙伴关系,旨在为双方带来诸多重要利益。

| 合作收益 | 说明 |

|---|---|

| 智能体购物、商业体验 | • 协作打造AI驱动的购物体验,塑造智能体商业标准 • 推动谷歌AP2协议的采用 |

| 在谷歌平台嵌入PayPal解决方案 | • 在谷歌各平台嵌入PayPal的解决方案 • 包含PayPal的Hyperwallet、品牌结账(branded checkout)及Payouts(付款)解决方案 |

| 拓展支付处理能力 | • 在谷歌云(Google Cloud)、谷歌广告(Google Ads)和谷歌应用商店(Google Play)中增加PayPal企业支付服务 |

| 谷歌云业务拓展 | • 与谷歌云合作,“重新构想PayPal的技术基础、应用和基础设施” |

PayPal是全球最重要的支付受理网络之一,其基础设施覆盖超过200个市场。因此,这笔交易不仅为谷歌的AI支付推进提供了支持,也让全球企业更容易在其他平台上与谷歌服务互动并完成支付。

面向跨境支付的新Layer 1区块链

同样在2025年,谷歌也加入了一批宣布推出新区块链的科技提供商行列。Google Cloud Universal Ledger (GCUL) 目前正在测试中,预计于2026年全面推出。它是一个专注于金融机构和支付提供商的Layer 1区块链网络。

谷歌云通用账本(GCUL)与竞争对手的关键细节对比:

| 特性 | CIRCLE (Arc) | Google (GCUL) | Stripe (Tempo) |

|---|---|---|---|

| 结构 | 专为USDC(美元稳定币)和代币化资产设计的公共第1层(L1)区块链 | 面向金融机构的许可型第1层(L1)区块链 | 为稳定币支付和商户使用而构建的支付优先的第1层(L1)区块链 |

| 状态 | 2025年8月宣布;处于早期推广/入驻阶段 | 2025年8月宣布;正在进行私有测试 | 2025年8月宣布;目前正在测试中 |

| 结算 | 高容量转账的亚秒级确认 | 接近实时的7×24小时结算 | 高吞吐量交易,亚秒级确认 |

| 货币 | USDC(及EURC)是Arc的原生资产;结算和Gas费通过稳定币运行 | 支持多种稳定币和代币化资产 | 对稳定币中立,稳定币构成支付轨道和Gas机制 |

| 合规 | Circle的稳定币受监管;Arc是公共的,但与Circle的合规体系绑定 | 许可制、KYC验证的参与者,面向机构 | 合规优先的姿态;面向商户和支付服务提供商 |

| 跨境聚焦 | 稳定币汇款、B2B支付、代币化金融、全球资金流 | 机构结算、代币化资产、现代化批发支付轨道 | 汇款、工资单、商户付款、商业支付 |

该区块链可能对支付产生多种影响,包括实现更快的国际转账和银行间批发支付、金融资产代币化以及支付结算。它是一个许可制区块链(不同于比特币和以太坊),意味着访问权限将仅限于经批准的机构。

根据相关报道(及谷歌战略主管Rich Widmann的说法),该区块链将具有几个特点,使其在近期推出的跨境支付区块链网络(即Stripe的Tempo和Circle的Arc)中脱颖而出。首先,该系统是“中立的”,意味着它不专门捆绑于任何单一公司的产品或服务。其次,该系统将基于Python构建,许多金融机构的业务已大量使用Python,这降低了一些金融机构的进入门槛。

尽管谷歌并非首个推出支付区块链的公司,但作为全球连接最广泛的参与者之一,其涉足此领域,表明了稳定币和区块链的趋势已变得多么重要。此外,谷歌已经通过搜索、购物和广告存在于电商的“发现层”——然而,该区块链通过涉足稳定币结算,将Google Cloud定位为支付领域中一个更重要的中介。

谷歌目前正在测试其区块链,已与衍生品市场CME集团等客户展开合作,CME目前正在探索使用该平台的代币化和支付解决方案。市场参与者测试定于2025年末进行,公开上线预计在2026年。然而,该区块链(以及围绕稳定币的许多监管问题)的一个关键问题将是其治理方式,以及金融机构是否足够信任该系统并予以采用。

拓展新市场

谷歌也持续在全球范围内扩展其Google Pay的覆盖,目前该系统已整合或接入了全球各地的多种国家支付计划。

9月,沙特阿拉伯中央银行宣布,已通过该国连接全国电子支付、ATM、POS系统、银行和商户的国家支付系统Mada,支持启用Google Pay。此前,谷歌已与全球许多国家的不同系统整合,包括英国、新加坡、巴西、美国和印度。

Google Pay在印度尤其重要,该国即时实时支付服务UPI引发了移动支付的巨大需求,并催生了包括Paytm和PhonePe在内的多家知名企业,谷歌成功抓住了这一机遇。

谷歌最初在该国发布了基于UPI的移动支付应用Tez,后来更名为Google Pay。2025年8月,在所有支持UPI的应用中,该应用处理了接近200亿笔UPI交易中的超过三分之一,成为该国基于该服务的第二大常用应用。

谷歌正在整合全球其他支付系统,以扩大其覆盖范围。例如,去年,该公司将巴西流行的支付方式Pix添加到Google Pay,今年又通过集成到Google Chrome浏览器中进一步增强了其功能,以提升电商结账体验。

总体而言,谷歌在这些系统中的持续扩张继续突显了其作为消费者/商户界面的角色——然而,一些即时支付计划已开始进行国际连接(例如印度的UPI与新加坡的PayNow),以实现跨境互操作性支付。随着谷歌在印度的成功,它可能从成为消费者进行此类支付的“前端应用”中受益,从而将自己定位为国际旅行者的支付赋能者。

谷歌战略与其它科技同行的比较

谷歌历史上的主要焦点并非支付通道本身,而是将支付作为其他服务的增值工具——构建其前端钱包,在其各项服务中嵌入支付功能,并与其他系统连接。

这种倾向于合作的策略也体现在其他科技公司进军支付领域的举措中。苹果通常被认为拥有封闭的生态系统,优先考虑自家产品,但它也在欧洲持续扩展iPhone的Tap to Pay功能,并取消了自有的BNPL服务,转而将Klarna整合到Apple Pay中。与此同时,Meta过去曾尝试将支付嵌入即时通讯应用,在其Novi稳定币钱包于2022年失败后,该公司今年已开始重新探索在跨境支付中使用稳定币。

虽然谷歌确实在某些领域从交易中获得收入,但该公司大多将支付视为驱动其其他核心业务领域优势的手段,即为企业提供广告,并促进看到广告的用户更容易地转化为实际购买。

该公司未来在支付领域的相关性将取决于诸多因素:

- 其能否在智能体AI等领域将跨境商务的前沿技术标准化;

- 金融机构是否会选择采用其区块链进行批发跨境支付;

- 以及其能否继续将其钱包推广为消费者支付的主要编排层(orchestration layer)。