冰与火之歌:2025全球汇款市场的增长、裂变与突围

**2025年的全球汇款市场,是一部在冰与火中蜿蜒前行的启示录。**一边是数字化浪潮与新兴技术推动行业收入持续增长的火热图景,Remitly等数字原生企业以超过25%的增速闪耀市场;另一边则是地缘政治寒流与定价困境构成的冰冷现实,墨西哥汇款通道16.2%的断崖式下跌,以及全球平均成本不降反升至6.5%的数据,赤裸裸地揭示了行业的脆弱性。在这冰火交织的变局之年,巨头并购、监管之刃、稳定币实验与人工智能渗透正在同步重塑竞争规则——有的玩家在裂变中寻找突围之路,有的则在增长的惯性中面临价值重构。

我在查找相关资料的过程中,发现了这一篇精妙绝伦的报告,并将其进行重新整理呈现,下面来跟随这一报告,解码这场关乎万亿市场未来的生存博弈。

对于跨境汇款与转账领域而言,2025年是喜忧参半的一年。一方面,许多从业者在数字化收益的推动下实现了持续的收入增长。另一方面,各种宏观经济和政治影响改变了部分通道的格局,促使一些参与者重新思考其战略,甚至引发了像 西联汇款收购 Intermex 这样的重大并购。

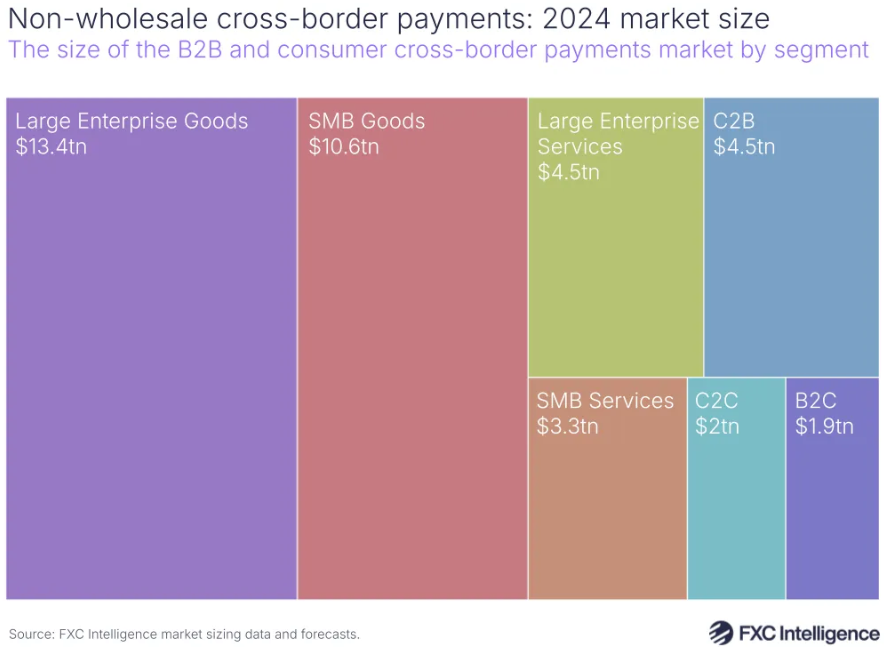

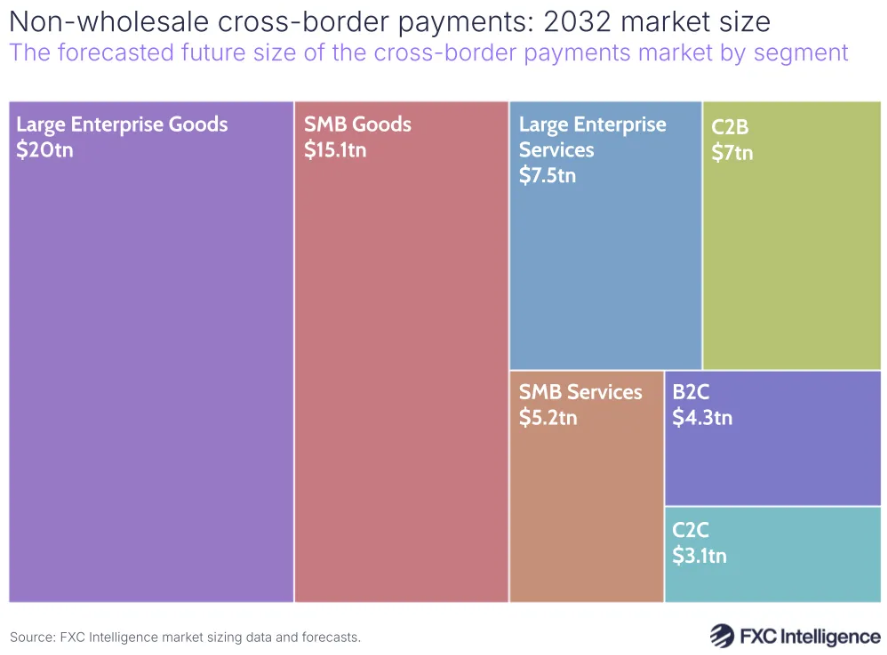

根据最新的市场规模更新显示,2024年非批发跨境支付市场已达到40万亿美元。尽管个人对个人支付仅占其中相对较小的一部分(2万亿美元),但对于该领域的服务商而言,这仍然是一个巨大的机遇,预计到2032年将增长至3.1万亿美元。

下文我们将更详细地探讨2025年的一些关键趋势和事件,以期深入洞察跨境个人汇款与转账这一年。

公开上市的消费者汇款公司在2025年表现如何?

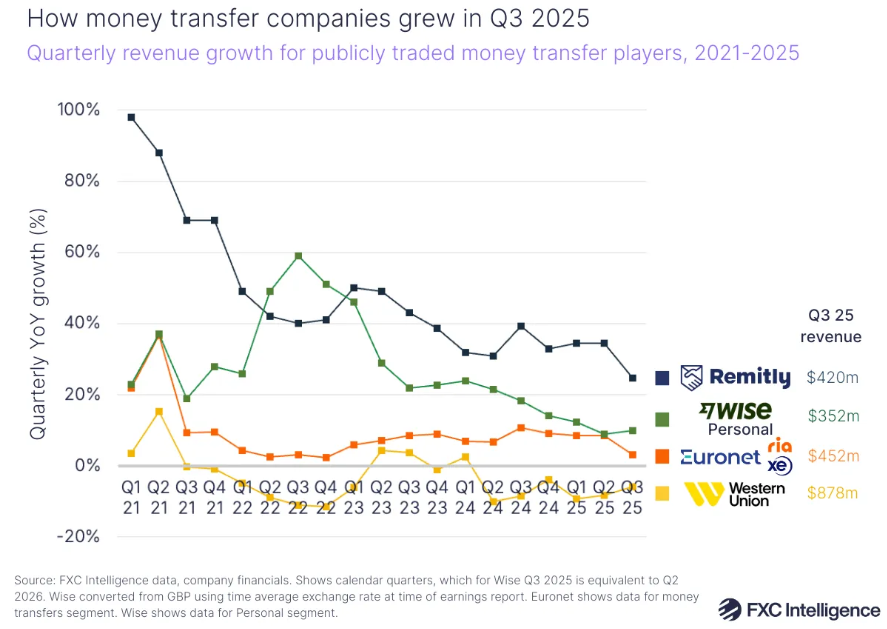

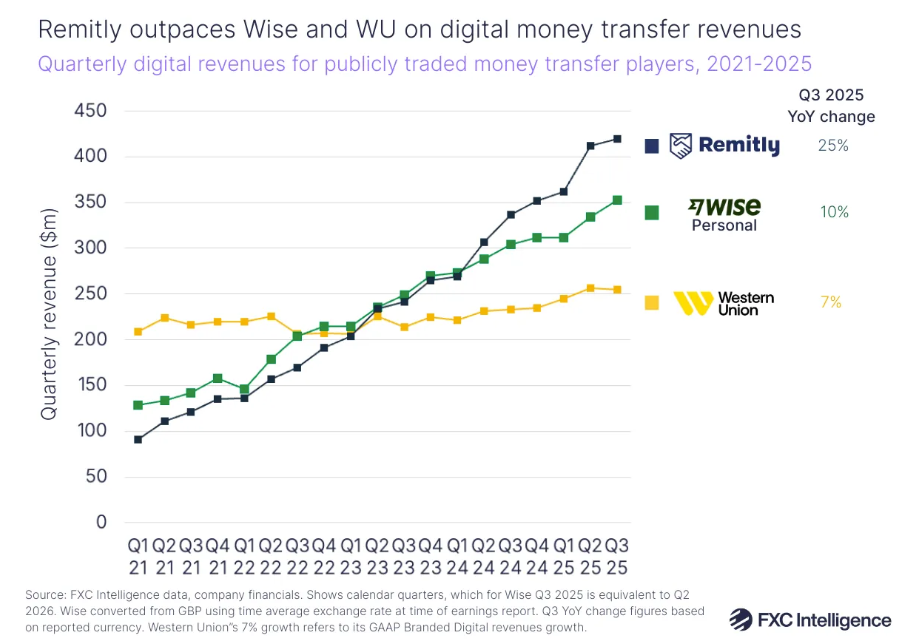

在我们追踪的四家汇款服务提供商中,Remitly 在2025年依然是突出的增长典范,其每个季度都实现了两位数的同比增长,增速超过了其他主要参与者。

例如,在其2025年第三季度财报中,Remitly 的收入增长了25%,达到4.2亿美元。其增速继续快于 Wise 的个人业务板块(增长10%至2.61亿英镑,约合3.52亿美元)和 Euronet(增长3%至4.52亿美元,增速较为温和)。

相比之下,西联汇款的消费者汇款收入在2025年第三季度下降了6%,至8.78亿美元 —— 但在个人对个人汇款领域,其收入规模仍位居第一,保持着可观的市场份额。

地缘政治影响关键通道

汇款和转账领域的上市公司经常提到宏观经济因素对收益的影响,但今年,市场和通道受到了一些尤为强劲的外部影响,进而波及服务该行业的公司。

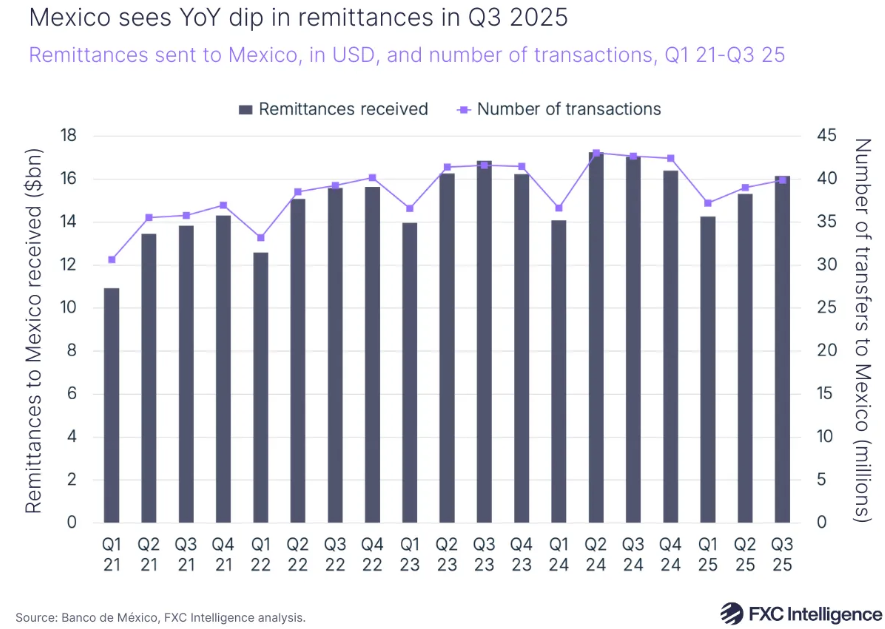

美国法规的变化导致过境人数减少,并对赴美移民加强了执法。这与消费者汇款行为的改变有关,通过关键通道流向拉丁美洲 —— 特别是全球最大的汇款通道 美国-墨西哥 的汇款有所减少。

根据墨西哥银行的数据,2025年6月,从国外流入墨西哥的汇款同比下降了16.2%,降至52亿美元 —— 这是自2012年以来该国该指标最大幅度的月度下降。尽管西联汇款在其最新财报中表示汇款情况正在改善,但2025年1月至9月的数据仍显著低于2024年同期。

在其第三季度财报电话会议上,西联汇款指出,流向墨西哥、萨尔瓦多、秘鲁和厄瓜多尔的汇款出现“显著下降”,而包括菲律宾、牙买加、危地马拉和哥伦比亚在内的其他通道也出现持平或负增长。

今年早些时候,该公司收购了专注于拉丁美洲的汇款提供商 Intermex。在被收购前的四个季度(至2025年第二季度),Intermex 每季度业绩均出现下滑。Intermex 下滑及随后股价下跌的一个重要原因是,从美国到拉丁美洲的基于现金的汇款持续减少。

随着美国政府根据其 《统一大型拨款法案》 引入新的汇款法规,该地区可能会发生进一步变化。根据该法案,从美国以现金方式汇出的汇款将被征收1%的税。这可能会导致消费者汇款方式发生系统性转变,许多人将倾向于使用数字支付方式,一些人则可能转向其他渠道。

汇款税对货币转账服务提供商的关键挑战:

- 运营成本增加。服务商可能需要投资新系统以进行税款征收、申报和合规管理,从而导致行政与技术成本上升。

- 交易量下降。消费者面临的整体汇款成本提高,可能降低交易频率或金额,在价格敏感度高的汇款通道中尤为明显。

- 与其他渠道竞争。正规服务商可能将市场份额流失给不执行该税的非正规或未受监管的渠道,进而削弱透明度与合规性。

- 客户流失。费用上涨可能导致现有用户流失,尤其是财务灵活性有限的移民社群,从而造成收入损失。

数字化驱动资金转账

向数字转账(应用程序、移动钱包和在线平台)的转型在2025年持续进行,消费者越来越希望快速发送和接收资金。

在更广泛的层面上,这与全球范围内更大规模的数字金融包容性趋势相一致。根据2025年发布的全球金融包容性指数报告数据,2024年拥有银行账户的人口比例为79%,高于2014年的62%。此外,全球15%的成年人现在拥有移动货币账户,在撒哈拉以南非洲以及拉丁美洲和加勒比地区的采用率尤其高。在撒哈拉以南非洲,截至2024年,40%的成年人拥有移动货币账户,高于2014年的11%;而在拉丁美洲和加勒比地区,采用率从2014年的2%上升到2024年的37%。

随着账户拥有率的增长,数字支付也在增加,发展中经济体中进行和接收数字支付的成年人比例几乎翻了一番——从2014年的34%增至2024年的62%。

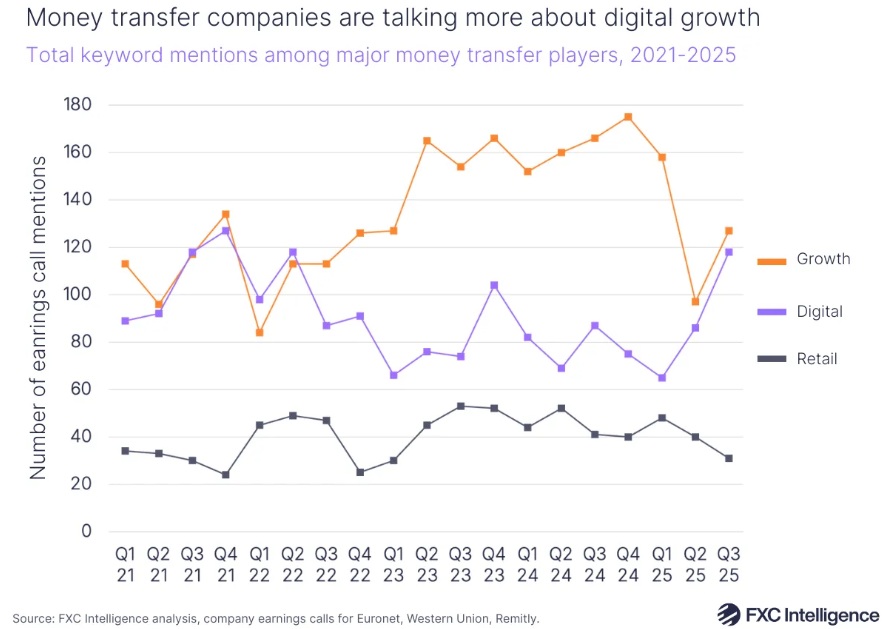

在宏观挑战中,该领域的上市公司持续指出数字化对其收入产生的显著影响。像 Remitly 和 Wise 这样的公司增速快于整体市场就说明了这一点,尽管数字化转型在最大的现有参与者西联汇款身上表现得最为明显。

尽管西联汇款的交易笔数在2025年第三季度连续第二个季度下降了3%,但其品牌数字收入连续第八个季度实现了中个位数或更好的增长。该公司推动其数字网络建设的努力正在取得回报,正如我们在11月的投资者日所见,它仍然全力专注于利用其零售网络来催化其数字服务的增长。

另外,Euronet 表示,在2025年第三季度,其直接面向消费者的数字交易占总交易量的16%,但最终希望将数字交易的比例提高到30-35%。换句话说,主要的现金和柜台服务提供商在未来几年越来越希望满足数字需求。

进一步支持这一点的证据是,在财报电话会议中,“数字”一词出现的频率持续增加,远超“零售”。在2025年第三季度西联汇款、Remitly 和 Euronet 的财报电话会议中,“数字”一词被提及了118次,而“零售”只被提及了31次。

定价压力仍是资金转账的关键难点

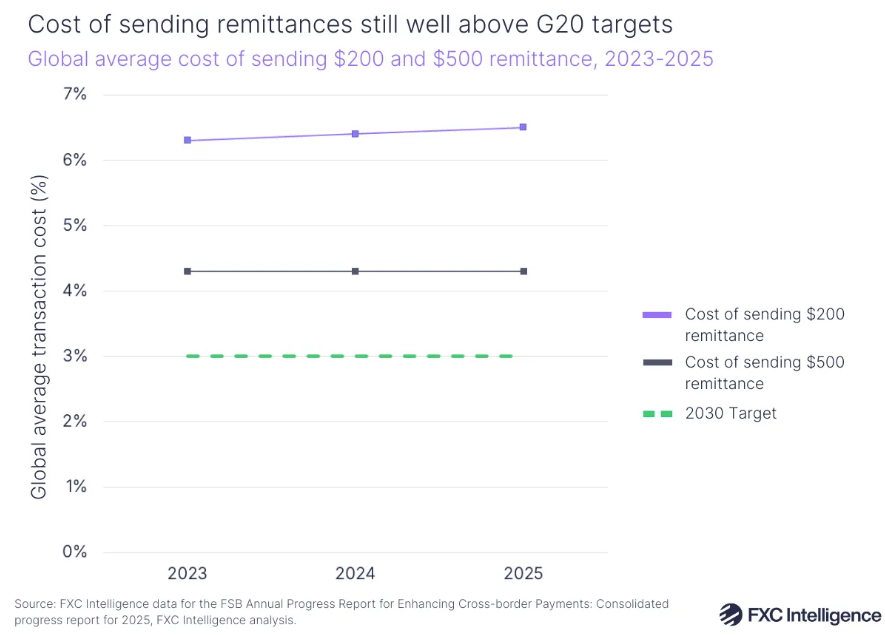

定价仍然是汇款和更高价值资金转账领域竞争的关键驱动力。然而,金融稳定委员会《加强跨境支付进展年度报告:2025年综合进展报告》的最新数据显示,行业在实现该领域的部分目标方面仍然任重道远。

根据与联合国可持续发展目标一致的具体目标,G20 旨在到2030年将200美元汇款的全球平均成本降至不超过3%,同时确保没有任何一个汇款通道的平均成本超过5%。金融稳定委员会将汇款明确定义为主要是面向新兴市场和发展中经济体接收者的小额、高频支付。

根据金融稳定委员会的报告,汇款成本在2023年至2025年间几乎保持不变,200美元汇款的全球平均成本实际上从2024年的6.4%上升至2025年的6.5%,而500美元汇款的成本则持平于4.3%。此数据基于世界银行《全球汇款价格》数据库。

尽管2025年每个通道三种最便宜的合格服务的平均成本保持相对稳定,但200美元和500美元汇款平均成本超过5%的通道比例均有所上升。这表明定价和竞争在该领域仍然至关重要,并将继续是行业未来的关键趋势。

该报告还围绕影响定价的关键因素提出了其他几项发现。除汇款运营商外,所有类型服务提供商(包括银行、汇款运营商、邮局和移动运营商)的成本均较2024年有所上升。移动货币是资金汇出成本最低的工具,而借记卡是资金分发的成本最低的方式。

综合来看,G20 最新报告中的定价趋势往往与数字化趋势保持一致。例如,对撒哈拉以南非洲一个汇款通道的分析发现,较高的成本是由处理现金的行政负担、数字金融交易税、银行间竞争薄弱(许多银行对服务汇款业务兴趣不大)以及支付服务提供商缺乏直接接入支付系统(因此不得不寻求更昂贵的金融安排来提供服务)所驱动的。

尽管定价方面进展甚微,但金融稳定委员会的报告确实指出,全球汇款速度有所提高,特别是在汇款至中东和北非以及拉丁美洲和加勒比地区。例如,在最后一个区域,根据截至2025年第一季度的《全球汇款价格》数据,60.6%的服务在2025年能做到一小时内到账,较2024年第一季度提高了8个百分点。

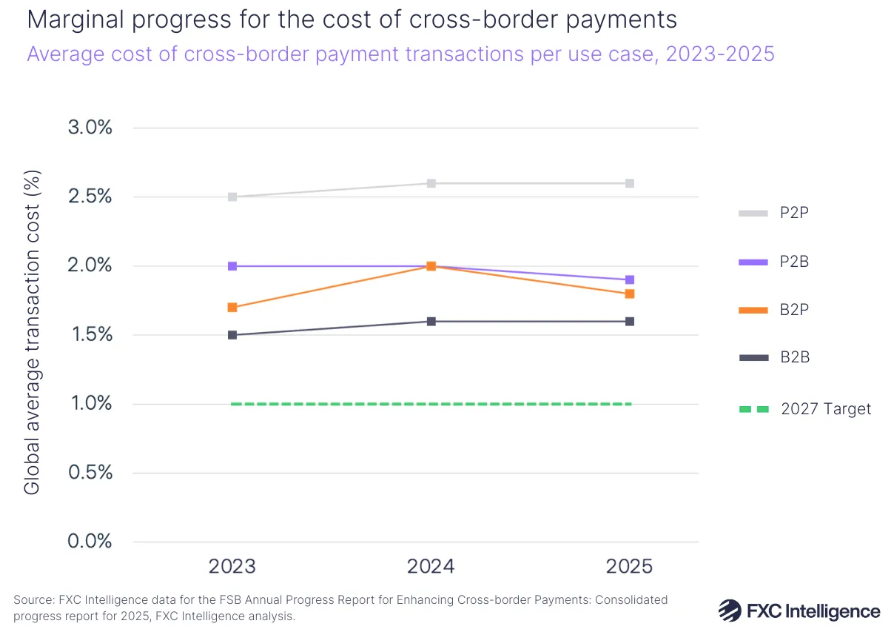

P2P支付在定价方面继续进展缓慢,尽管金融稳定委员会报告对其定义与消费者汇款略有不同,并且追踪的是不同的定价目标。特别是,金融稳定委员会的 P2P 支付类别更以数字为主导,并更侧重于需要更高发送金额的使用场景,例如为在线购买服务或商品而直接向其他个人付款。

G20 设定了一个目标,即到2027年底,全球零售跨境支付的平均成本不超过1%。在其2025年报告中,金融稳定委员会将零售支付定义为金额低于10万美元、不包括汇款的支付,并为每个使用场景划分了不同的单笔转账金额:B2B支付为2万美元,B2P为5千美元,P2P为1千美元,P2B为100美元。

基于此分类,与P2B、B2P和B2B支付相比,P2P支付在2025年仍然是成本最高的跨境使用场景。全球1000美元P2P支付的平均成本维持在2.6%(该数字尚未低于2023年的水平)。

撒哈拉以南非洲仍然是汇款成本最高的地区,尽管持续努力降低跨境支付成本,其加权平均总成本仍略高于4%,同比增长0.23个百分点。相比之下,欧洲和中亚是零售支付汇出成本最低的地区,发送1000美元 P2P转账的平均成本下降了0.04个百分点,至1.93%。

问题的核心在于,定价仍然是支付领域竞争的主战场——尤其是在许多包含关键汇款市场的发展中地区。然而,降低成本的进展依然缓慢。尽管数字化为降低成本提供了机会,但仍存在重大的系统性障碍需要克服。

公司业务多元化:超越转账本身

今年,我们看到汇款服务提供商继续将其服务范围扩大到汇款之外。根据其今年启动的“超越”战略,西联汇款的目标是更加侧重其消费者服务板块,包括账单支付、钱包、贷款和旅行货币服务,旨在从零售汇款业务向外扩张(尽管汇款仍将是其核心收入来源)。

Wise 是另一个关键例子,它最初是一家消费者汇款公司,现在则持续更加侧重于服务中小企业和多币种账户。它继续发展其 Wise Platform,通过该平台,它已将其全球汇款基础设施转化为产品,销售给银行、金融科技公司和大企业,并称从长远来看,该平台可能占据其交易量的50%。

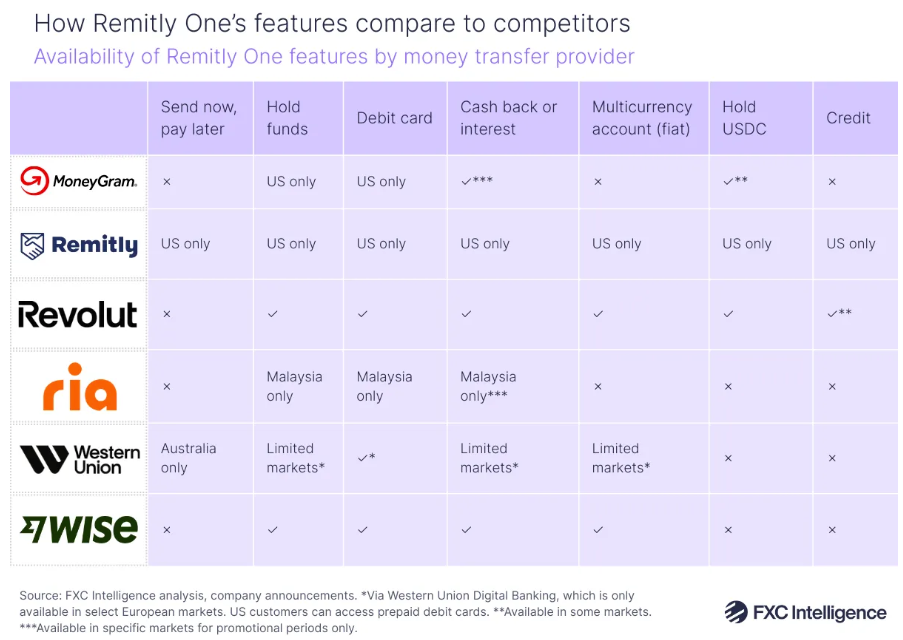

今年,另一家以消费者为中心的提供商 Remitly 也在美国推出了会员服务 Remitly One,通过“即发即付、后续付款”选项增强了其转账服务。它还推出了 Remitly Business 以针对小企业转账,不过其首席执行官 Matt Oppenheimer 近期告诉我们,目前该服务仍主要专注于微型企业,而非大中型企业。

与此同时,Revolut 继续申请银行牌照,它已在欧洲经济区获得了牌照,最近又在墨西哥获得了牌照,而其英国牌照目前因各种监管障碍而被延迟。这些牌照允许该公司直接吸收存款并将其用于银行业务,扩展其作为移动银行的作用,并开辟新的收入来源。

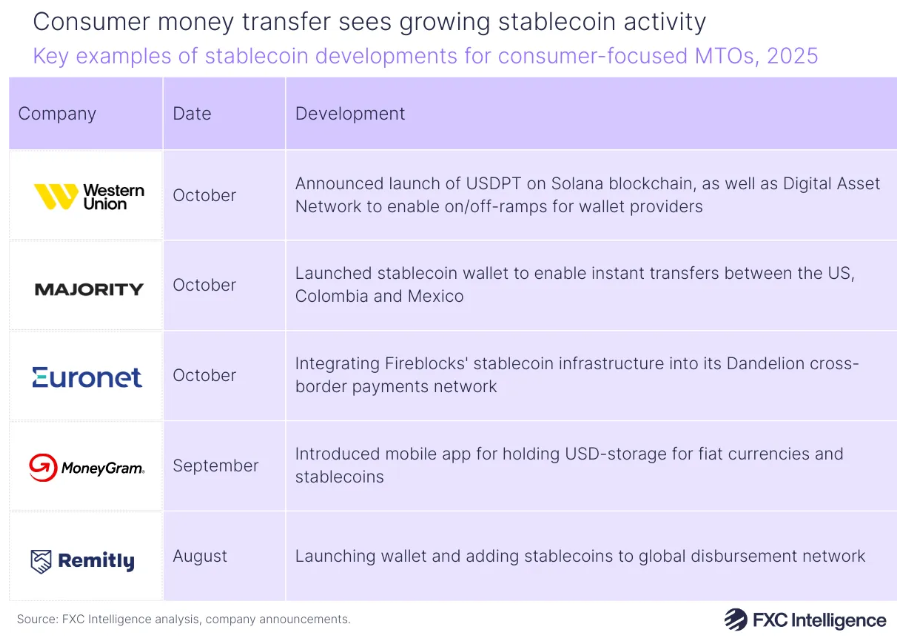

稳定币赋能钱包、资金管理和出入金通道

Stripe 今年早些时候以11亿美元收购 Bridge,以及美国《GENIUS 法案》的出台,都提升了跨境支付领域对稳定币的兴趣。

关于该技术可实现更快速、更低成本跨境结算的宣传已被广泛报道。在消费者汇款领域,重点集中在几个关键领域:使客户能够持有和跨境转移代币;增加网络的出入金通道;以及加快资金管理操作,以便在全球范围内调配公司资金。

今年,消费者汇款领域出现了尤为显著的发展。例如,西联汇款正在基于 Solana 区块链构建的新稳定币 USDPT 上推出自己的稳定币。Remitly 推出了支持持有法币和稳定币的新钱包,并通过与 Bridge 的合作,为其全球资金分发网络增加了稳定币通道。

数字银行 Majority 也推出了其稳定币转账功能,支持免费即时转账,而 MoneyGram 则推出了旨在与法币和稳定币协同工作的下一代移动应用程序。Euronet 计划在2026年第一季度启用其首批稳定币用例,包括在选定市场启用跨境转账和消费者现金提取功能。

除了允许客户转移和接收稳定币外,汇款服务提供商还旨在从稳定币的后台应用中获益——例如,西联汇款和 Euronet 都计划在其资金管理操作中使用稳定币,以便更快、更高效地在不同账户和司法管辖区之间转移资金。

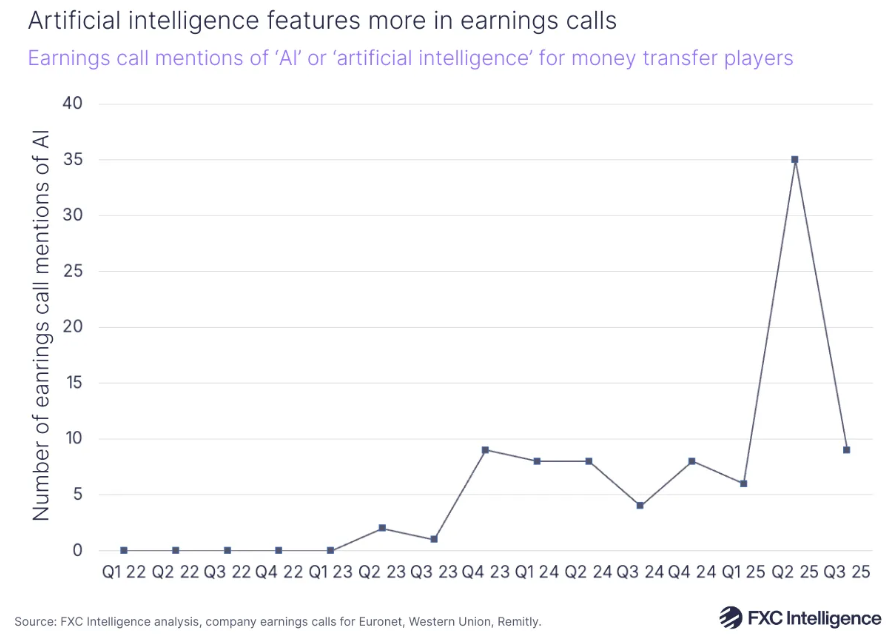

人工智能是否正在融入汇款领域?

一个在消费者端尚未引起太多关注(尽管2025年有所上升)的趋势是人工智能。在公开上市汇款提供商(西联汇款、Euronet、Remitly)的财报电话会议中,2025年“AI”或“人工智能”被提及了50次,而2024年为28次。

对于消费者汇款提供商而言,人工智能在客户服务方面具有特别的益处,既能提高效率,也有助于运营战略。Remitly 已实施虚拟人工智能代理来改善客户服务,并提高其营销和工程团队的生产力。

与此同时,Euronet 也在客户服务中利用人工智能,并将其作为整个公司的“战略推动者”,而西联汇款则将人工智能模型用作其风险评估流程的一部分。

目前,人工智能在消费者汇款中的作用似乎在于提高生产力和增强客户服务,而非彻底改变行业运作方式。话虽如此,值得注意的是,2025年,各公司在财报中主动提及人工智能的次数明显增多。

消费者汇款领域在2026年将走向何方?

随着钱包的持续增长以及主要现有汇款提供商进一步专注于服务数字端发起的转账,资金转账将日益向数字空间迁移 —— 尽管一些地区的金融包容性挑战意味着现金仍然重要。

稳定币将继续从理论走向实践,许多公司可能会看到他们付诸实施的各种计划结出硕果。这包括建立合作伙伴关系并整合稳定币支付基础设施,以实现更快速的资金调拨;支持资金跨境传输;以及实现稳定币与全球钱包的出入金通道。

根据稳定币等新技术的采用情况,它们可能会为汇款运营商带来更多回报和效率提升,从而有助于在世界上一些竞争最激烈的通道上形成更具竞争力的定价。随着数字化挑战者不断成熟并增加新服务,消费者汇款和转账正成为这些企业更宏大金融版图的一部分,我们可能会看到更多银行牌照被寻求和批准,因为这些参与者试图进入更广阔的跨境支付潜在市场。

参考资料

- FXC Intelligence: 《Remittances and money transfers in 2025: A year in data》