一天学一个跨境业务:跨境收单

一天学一个跨境业务:跨境收单

一天一篇小短文,快速学会一个跨境业务。

第二篇:跨境收单

为什么需要跨境收单

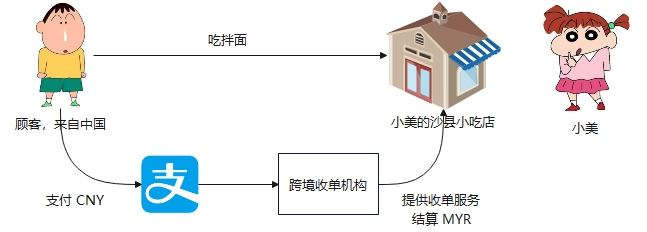

小美是一个华侨,小时候就跟着家人到了东南亚,现在在吉隆坡开了一家“沙县小吃”店。

以前大家都习惯用纸币来支付,偶尔也有没带现金的顾客,小美也准备了一台POS机可以用于刷卡支付。直到有一天来了一个中国游客问:请问你们家可以刷微信或支付宝吗?

这时小美犯难了,虽然她知道中国的移动支付已经非常普及了,但是在马来西亚还没有那么方便,并且还是外国游客(对马来西亚来说)。好在顾客有带VISA信用卡,通过刷卡完成了支付。

这时小美知道,要想赚到外国游客的钱,就必须要找到一种方式能把其他货币(例如CNY)收进来并且自动结算成马来币(MYR),通过查阅资料,还真有一些公司提供这样的服务,这种服务叫做“跨境收单”。

什么是跨境收单

“收单”这个词最早来自于信用卡业务,以前的信用卡只能到线下门店消费,消费时需要刷一下POS机,刷完卡后出来的单子一式两份,留在商户那里的一份会由收单机构收走,再去完成背后的资金清结算,把钱结给商户。“把单子收走”这个动作直观又好理解,所以“收单”这个词就被流传下来了。

关于收单业务的发展史,感兴趣可以看看《一文看懂收单支付40年的风起云涌》

收单业务,是收单机构提供给商户的服务,收单机构通过一些设备(例如POS机、扫码机)从顾客这里收款,并结算给商户。POS机刷卡也是一种收单模式,叫“卡收单”。

跨境收单,就是需要对接境外的支付方式,支持多币种支付。今天就以小美小吃店为例子聊一聊跨境收单业务。

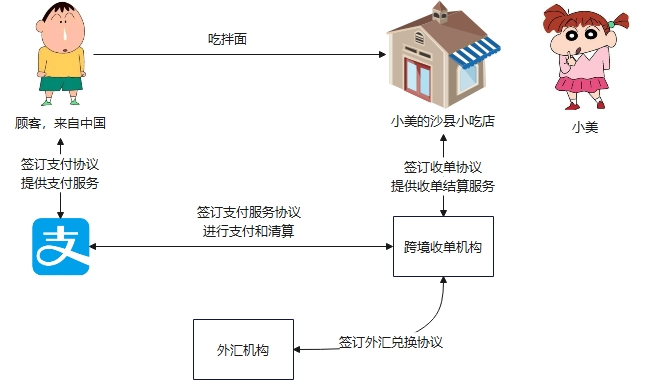

跨境收单的参与者

跨境收单业务涉及的主要参与者有:发卡机构、收单机构、商户、外汇机构,这几者间的关系如下

由于顾客来自中国,为了保证资金能顺利出境,收单机构至少还需要在香港注册一个主体。

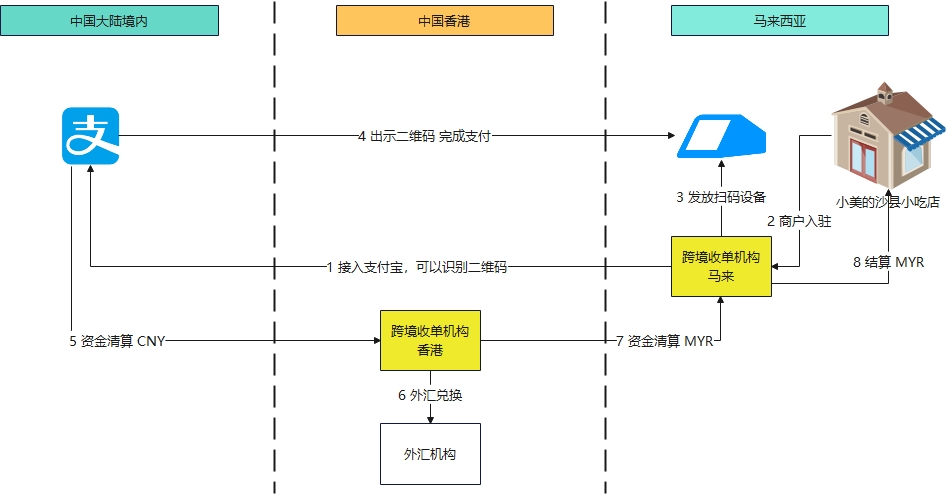

完整的流程是:

实际上资金的收付方式有多种,可以参考:《跨境支付中常见的6种资金收付模式》

资金流也在这个文章里介绍了,在此不赘述。

跨境收单业务的难点

- 收单机构的目标:尽可能多接入商户才能盈利,这里需要较高的推广成本

- 商户可以选择的机构很多,为什么要选你?这就需提供更有竞争力的服务。其一是支持更多的支付方式;其二是更低的费率;其三是更快的结算时效

- 接入更多支付钱包,也需要有对接成本,支付渠道本就来自境外,可以权衡利弊来决定是自己对接还是通过第四方聚合支付来对接

- 降低费率方面,费用主要来自支付渠道、外汇兑换机构,尽量协商更低的费率,如果自己的业务量做上来了,也会有更大的议价权

- 提供更快的结算时效,就要尽可能缩短资金链路。另外在风险可控的前提下,可以通过垫资等方式提前结算。时效性和风险是两面的,是一个权衡的结果。