跨境支付中常见的6种资金收付模式

跨境支付中常见的6种资金收付模式

支付的本质是啥?就是一个人付钱,一个人收钱,这一收一付就完成了支付。

当然在移动互联网普及之后,我们现在更加习惯于用第三方支付了,站在支付机构的视角也依然是一收一付。

那么在跨境支付中呢,除了收和付之外,还需要增加一个兑,即货币兑换。

在真实的跨境业务中,支付模式当然没有这么简单,今天就来盘点一下跨境支付中常见的几种收付模式。

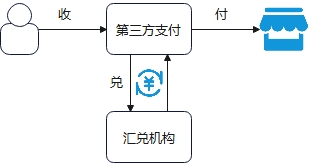

模式1

这种模式下,第三方支付公司往往是没有跨境的资金通道,只能委托第四方进行代付。

- 三方支付负责连接用户和商户,通常只需管理境内的本币即可

- 四方机构做为跨境的资金通道,同时负责外汇兑换

- 商户不关注资金来自哪里,只要能收到钱就行

这种模式的优点:

- 三方支付可以不用投入过多在打通自己通路上,可以快速验证商业模式,适合于初创公司

缺点:

- 受限于第四方机构提供的资金能力,费用也会较高

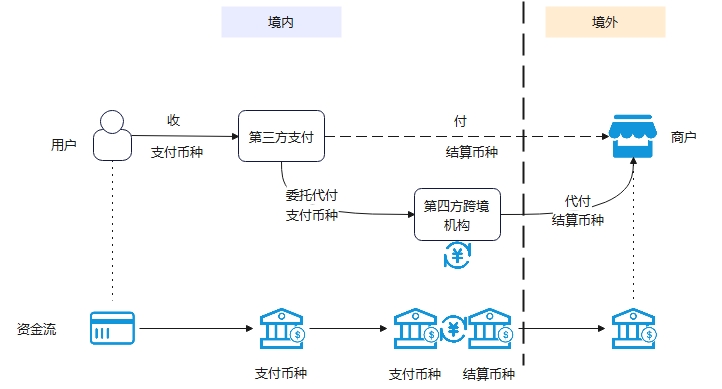

模式2

这种模式下,第三方支付公司需要在境内对接兑换机构(必要的话可以对接不止一家),还需要完成海关申报,计税等。

优点:

- 外汇兑换自己做,费率应该会更低。适合于商业模式已经跑通,需要进一步降低资金成本的公司。

缺点:

- 相对于模式1,需要自己管理资金兑换,复杂度高了一些;

- 有局限性,通常由于监管等原因,境外许多国家要求在当地必须开设主体才能开展收单业务。也就是说境内主体不能直接向境外商户结算。

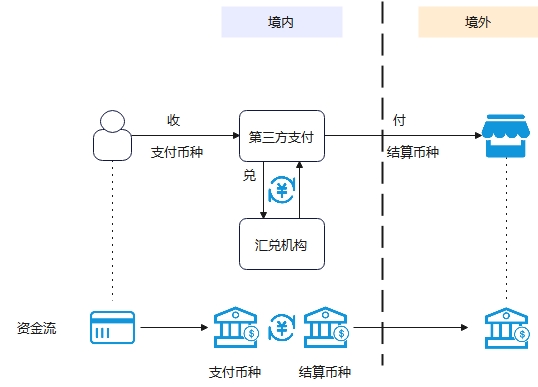

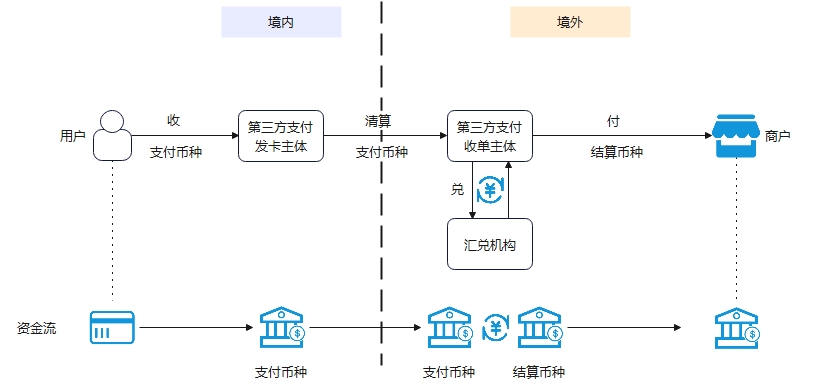

模式3

考虑到各种监管的约束,还是需要在境外开设主体,开展收单业务,境内保持不变。这时资金就需要先到境外的收单主体,再由收单主体结算给商户。

优点:

- 更加符合境外监管的要求。可以开展更多样的支付业务。

缺点:

- 资金链路更长了,资金管理的复杂度增加。

- 兑换受限于境内的外汇市场约束

模式4

把兑换从境内转移到境外,由收单主体负责兑换和结算。

优点:

- 境外的外汇环境更加开放,能支持更多外汇兑换模式

缺点:

- 境外只有一家收单主体,也覆盖不了所有的国家和地区,可能有些国家还有更多的监管要求

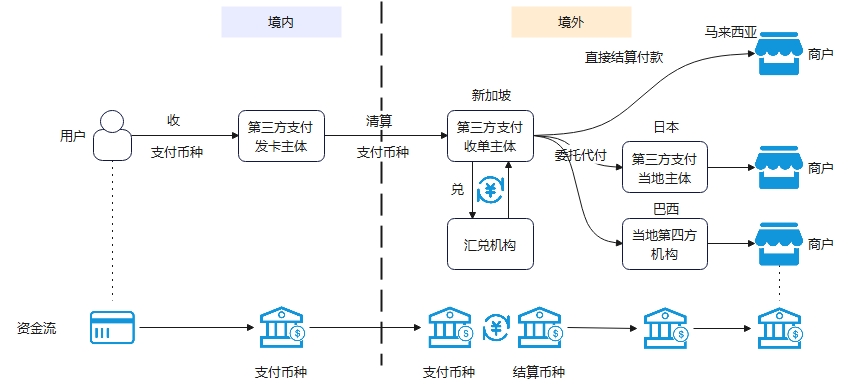

模式5

(这里所举的例子不一定准确,仅为了说明不同的资金收付模式)

由于每个国家的政策和监管要求不同,例如马来西亚允许新加坡主体直接向商户付款,新加坡的收单主体就可以直接结算打款;日本和巴西则要求必须在本国开设主体,那么可以选择在当地开设一个主体,或者直接和当地的金融机构合作完成资金代付。

优点:

- 资金通道灵活多样,这种模式理论上可以支持大多数国家和地区。适合于需要在全球开展收单业务的公司。

缺点:

- 资金通道管理的复杂度极高,要根据不同国家的政策来决定,甚至于同一个国家内的不同商户,还会根据资金时效性的不同,走不同的资金通道

- 这里第三方支付的收单主体,既做了收单又做了兑换,可以进一步拆分一下职责

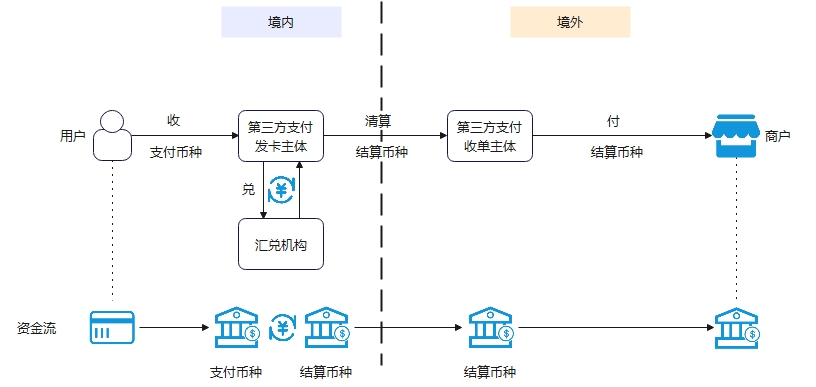

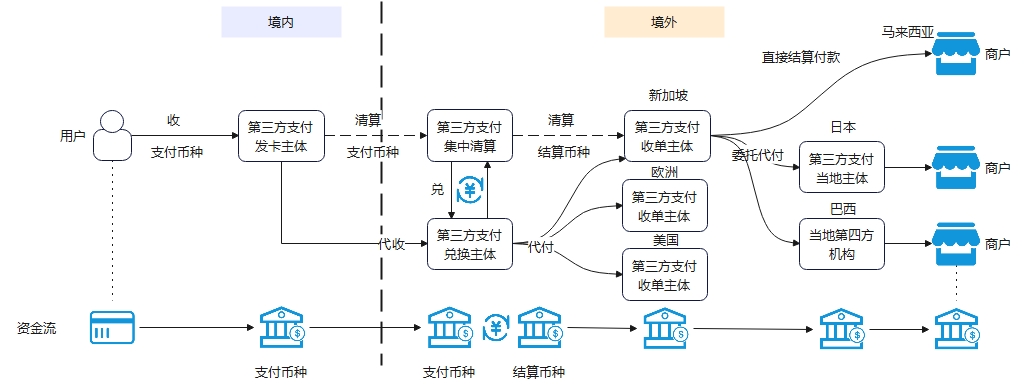

模式6

基于模式5,仍有一定的局限性,收单主体同时承担了外汇兑换的职责,如果有多个收单主体,则外汇兑换就会比较分散,不利于进行全局调配,因此考虑增加一个兑换主体,只负责做兑换。那么又由谁负责把发卡、收单、兑换串联起来?这里又需要再来一个集中清算主体。

- 集中清算主体:完成发卡主体和收单主体的第三方清算,有点类似于国内的网联模式。通过这种模式,发卡主体就只需要对接集中清算主体即可,省去了与所有收单主体对接的步骤

- 兑换主体:这里只负责做兑换,到了这个资金规模,可以自营兑换,也可以再委托其他外汇机构兑换。兑换的信息流都来自于集中清算主体,资金通过代收的方式来自发卡主体,通过代付的方式付给收单主体。

- 收单主体:这时收单主体就可以专注于做收单业务,不再关注兑换的细节。

优点:

- 这个模式下所有的兑换都集中到一两个主体上,很容易形成资金规模效应,对于进一步做外汇自建、以及全球流动性监控都很有帮助。

缺点:

- 资金链路变得很长,且更加难以管理,需要配套专门的资金通路管理团队,进行资金通路编排,以及更加完善的资金验证机制和资金安全保障措施。

跨境支付业务是非常复杂的,本文只大致介绍了收单业务的常见收付模式,还有诸如汇款业务、收款业务、信贷业务等资金模式各有不同,以及在某些特殊场景下还涉及到3~4个不同币种同时参与。一篇文章无法一一列全,敬请期待后续分解。