跟着小帅学账务(六)凭证管理

这天小帅在盘点账务的时候发现了两个问题:

财务粗心把账记错了。原本是要记录

Dr 原料支出 - Cr 头寸户,记成了Dr 租金支出 - Cr 头寸户由于包子铺的资金都存在银行里,到了计息日银行派发了一笔利息,严格上说利息也属于经营过程中的收入,这个账应该怎样记录在账本里?(小帅担心的是如果账本可以随意记录,存在账目被篡改的可能)

关于记错账的问题,需要把原来的账抹掉再重新记吗?这样是否存在风险?

带着这些问题,小帅先咨询了在银行工作的小白,小白介绍了在银行里处理错账的办法。

红冲和蓝冲

在计算机未普及的时代,都是人工记账的,如果账记错了有两种方式进行修正。

红冲。如果会计科目没有记错而是金额多记了,就用红笔更正金额,如果多记了30元就补记一个-30元进行冲销。

蓝冲。如果会计科目记错了,就用蓝笔更正,把借贷方向反过来,金额不变再记一笔。

这两种说法在后来沿用了下来,红冲指生成一份与错误凭证借贷方向相同,但金额为负数的凭证,蓝冲指生成一份与错误凭证金额相同,但借贷方向相反的凭证。

那什么是凭证?凭证又怎么管理呢?

凭证

从账务管理上说,每一笔账都不能随便记录,需要有记账的理由。

广义上来说,我们把记账的凭据就叫做凭证,可以认为凭证是原因,记账是结果,凭证是驱动记账的,不可以存在无凭证的记账。

这样来看所有的交易记录都可以作为凭证,比如客户买包子的记录,采购原材料的单据,甚至于缴纳租金的收据。

凭证可以是物理的,也可以是电子的,只要能合理解释一笔记账就可以。

既然这样,财务在账务系统上进行的一些操作记录,是否可以当凭证? ---- 完全可以

狭义上来说,财务人员在账务系统上有一些特殊操作,这类操作会影响到内部户记账,我们把这类操作记录保存下来,称作凭证。

再把这些凭证进一步抽象,形成了四种凭证类型:挂账凭证、销账凭证、登账凭证、调账凭证。

挂销登调

挂账凭证

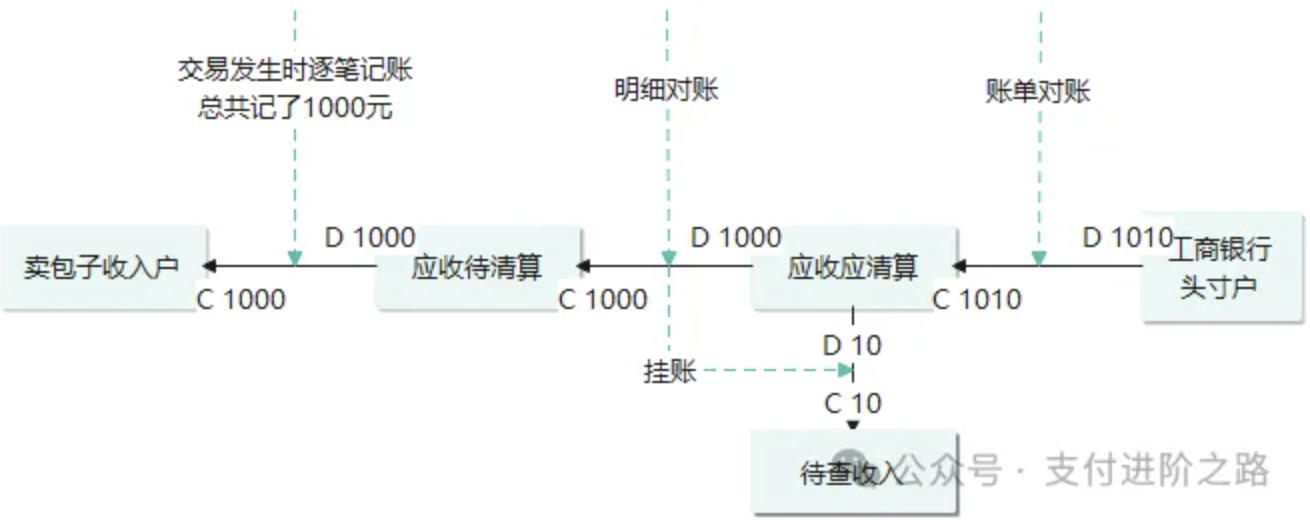

对于存疑的资金,通过挂账的方式先挂起,待排查清楚后再进行处置。在跟着小帅学账务(4) 资金对账中有过说明

小帅包子铺昨日卖包子总共记账1000元,但是外卖平台清算时却给了1010元,多出来的10元就会挂账,产生一个挂账凭证。

这个挂账凭证对应的记账是Dr应收应清算 - Cr待查收入

这样挂账的好处是其他的内部户账都是平的,现在我们只需关注待查收入就行了。

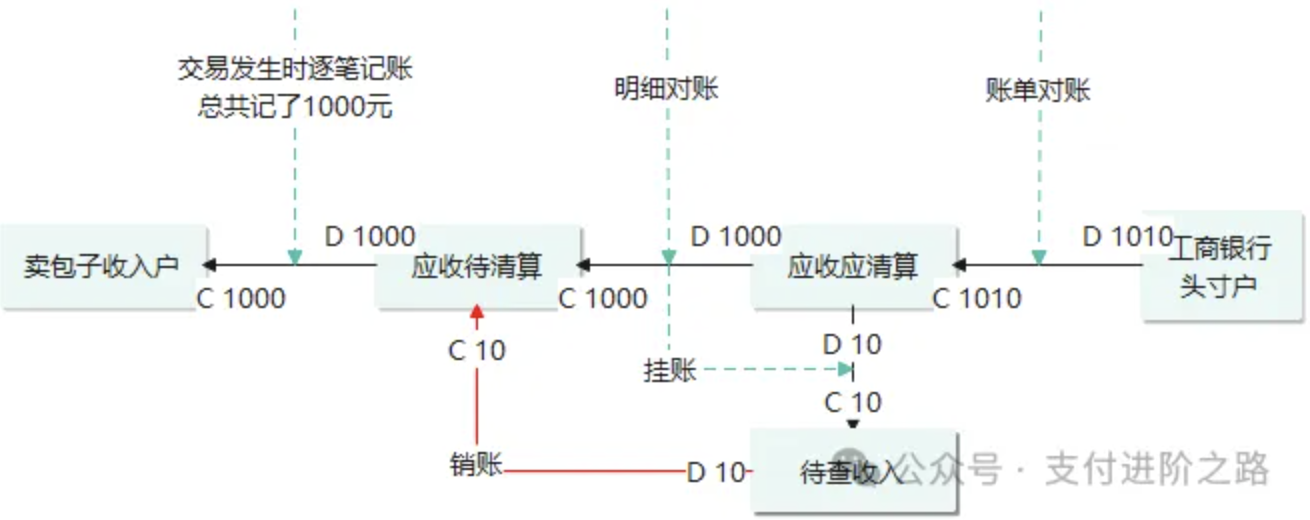

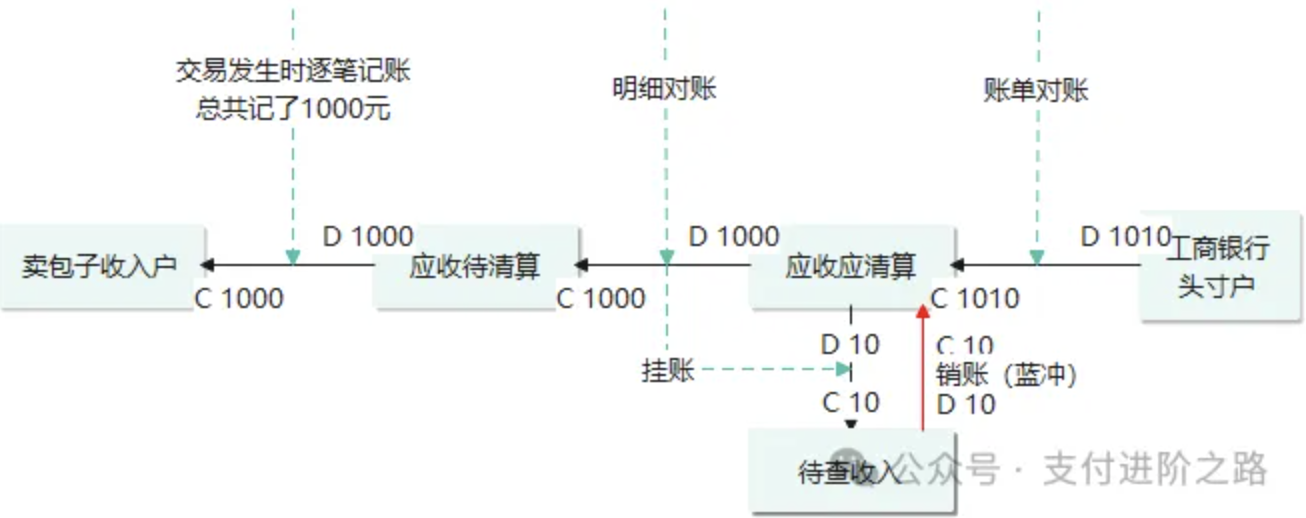

销账凭证

有挂账就需要排查其原因,还是上面这个例子,有可能是在做明细对账时有一笔我方流水还没落库,排查时找到了这笔晚到的我方流水,这时就可以把挂账凭证绑定我方流水销账。这是一个完整的操作,会生成一个销账凭证,记账,原来的挂账凭证状态也会变更为已销账。记账如下:

另一种可能,就是对方清算确实多给了10元,可以通过其他方式把账款退回,同时这一笔挂账就可以直接撤销。这个撤销操作同样会生成一个销账凭证,记账,原来的挂账凭证变更为已销账。记账如下:

这里的销账用红冲、蓝冲都可以,习惯于用蓝冲,这样记账金额可以不用是负数。

从上面例子可以看到,挂销账是成对存在的,有挂必有销。

登账凭证

登账凭证起到一次性登记作用,无需销账,例如小帅说的银行利息,就可以用登账的形式记录。

登账时填写理由是银行利息,会生成一个登账凭证,并记账Dr头寸户 - Cr利息收入

调账凭证

调账则可以用于解决账记错的场景,例如本文一开始提到的问题1,就可以发起一笔调账,把错误的账进行修正:

凭证是财务人员进行资金管理的法宝,但也不能滥用。需要注意

挂账要及时销掉,避免错账越来越多

所有凭证操作严格上都需要一人经办、一人复核

像对账差异挂账、手续费登账这样相对明确的场景可以做成自动化(系统自动复核),但销账和调账是不可以跳过复核的