跟着小帅学账务(一)复式记账法

注意看,这个男人叫小帅,最近小帅意气风发,毕竟在大城市开一个包子铺是他一直以来的梦想,是的,现在他实现了。

川流不息的街道,人来人往,小帅包子铺的生意一直很火爆,但有个问题一直困扰着他,就是包子铺的账算不清楚!

每天有大量的收入和支出,还有些老熟人经常赊账,还有买原料的支出,还有店面的租金、水电费等,账目一多管不过来了。这是小帅原来的账本:

| 包子铺0701账目 |

|---|

| 9:01 卖包子+2 |

| 9:03 卖包子+2 |

| 9:04 包子+4 |

| 9:06 包子+5(铁牛赊账) |

| ... |

| 11:00 交租金-5000 |

| 11:03 包子+10 包含二狗昨天包子钱4元+今天6元 |

| ... |

| 20:00 买面粉 -200 |

| 20:00 买猪肉 -300 |

这个账本管理起来太麻烦了,今天收入多少钱?扣除赊账的部分,实收多少?支出是多少?利润是多少?感觉一团乱麻。

不过,谁在大城市还没有一两个懂财务的朋友呢,小帅找来了他的大学同学阿四来支招。阿四在大厂做支付,这点事情对他来说小菜一碟,于是就给小帅介绍起了复式记账法。

复式记账法

小帅原来的记账方式是单式记账法,也叫流水账,流水账的特点就是1个账户,记录资金的加减,在业务量小的情况下用没有问题,一旦业务量上来就管不清了。

OK,可能会有人要问,那我能不能开多个账户分别记流水账?答案是:不可以。例如你按类型开了多个账户,收入账户、支出账户、余额账户等,有一天张三把你的系统黑了,他把自己的账户余额改为100万,再伪造一条流水,流水账发现不了这个问题。这里面涉及到会计核算的知识后面再说,这里先谈一下复式记账法。

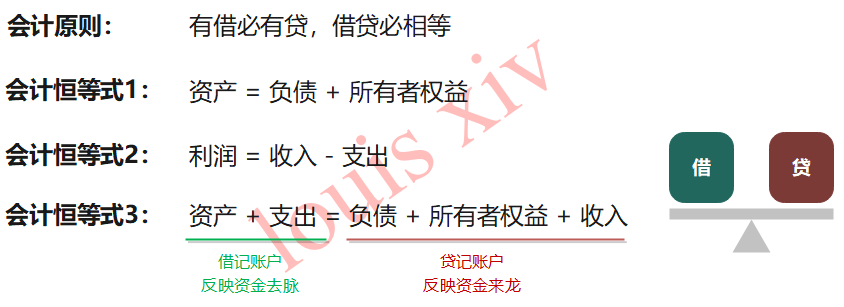

复式记账法,也叫借贷记账法,需要遵从一个会计原则和三个会计恒等式。

- 会计原则说的是每次记账都要记双边,一边是借记(简写为Dr或D),一边是贷记(简写为Cr或C),注意D或C只是一个记账符号,不代表金额的增减,会计原则要求借记和贷记的金额必须相等

- 会计恒等式1是最常见的说法,资产 Assets和负债 Liabilities都很好理解,把资产-负债以后剩下的就是所有者权益 Equity,也就是归属于股东的利益。小帅开包子铺的初始资金是10万元,其中6万是他自己出的现金,4万元是向银行借的。这里等式就可以写为:(资产)10w = (负债)4w + (所有者权益)6w,随着包子铺的运营会不断产生利润,利润又会转为所有者权益。

- 恒等式2比较好理解,不多介绍了

- 由恒等式1和2可以推导出恒等式3(所有者权益包含了利润),我们通常会把资产和支出放在一起,开一类账户叫借记账户 Debit Account,简称D类账户,另一类账户叫贷记账户 Credit Account,简称C类账户,会计恒等式3总体反映了所有资金的来龙去脉。

提示

账户的类型有D和C(表示类型),记账方向也有D和C(表示记账动作),这不是巧合,为了便于记忆,同号的就是往账户里加钱,异号的就是往账户里减钱。

小帅已经迫不及待了,把他今天的账改为了复试记账法,一目了然。(为了简便,除了赊账以外,其余卖包子的收入汇总记一笔)

包子铺0701账目-复试记账法:

| 记账事件 | 账面余额(D类) | 铁牛赊账(D类) | 卖包子收入(C类) | 二狗赊账(D类) | 租金(D类) | 各种原料(D类) |

|---|---|---|---|---|---|---|

| 卖出包子(汇总) | D 600 | C 600 | ||||

| 铁牛买包子/赊账 | D 5 | C 5 | ||||

| 二狗买包子 | D 6 | C 6 | ||||

| 二狗还钱 | D 4 | C 4 | ||||

| 交租金 | C 5000 | D 5000 | ||||

| 买面粉 | C 200 | D 200 | ||||

| 买猪肉 | C 300 | D 300 | ||||

| 汇总 | -4890 | 5 | 611 | -4 | 5000 | 500 |

每一笔记账都满足借贷平衡,检验一下借方余额=-4890+5-4+5000+500=611,刚好与贷方余额(卖包子收入)相等

有了这一套复式记账法,小帅更加意气风发了,感觉成为高富帅,迎娶白富美,走上人生巅峰指日可待。

但是他不知道,前面有更大的困难等着他。(未完待续)