跟着小帅学支付② 电子钱包

欢迎来到我的支付入门系列,这是第二篇。

随着上一次的科普(跟着小帅学支付① 支付的本质),小帅总算入门了支付。他也知道了如果自己要开展支付业务,需要申请支付牌照,目前自己的业务规模还不能达到要求,未来更多还是使用第三方支付工具来收款。

同时小帅也对第三方支付机构有了更多好奇,毕竟这里面可都是真金白银呀。眼下小帅就很想知道,我们平时用到的支付钱包(例如微信和支付宝)有什么用?存进去的钱都去哪里了?钱放在里面安全吗?

钱包的价值

想想在没有电子钱包之前,我们是怎么进行支付的?

- 用现金

- 线下门店,如果有POS机,可以刷卡

- 大额交易,直接银行转账

有了钱包以后,上面的这些支付方式出现频率越来越低了。有没有发现,钱包的形态其实很像传统的银行借记卡,对比一下二者的区别:

| 电子钱包 | 借记卡 | |

|---|---|---|

| 谁来发行 | 持牌支付机构 | 银行 |

| 如何申请 | 线上注册、KYC | 线下填表 |

| 如何支付 | 扫码支付 | 刷卡支付 |

| 是否可以储值 | 是 | 是 |

| 是否可以提现 | 是 | 是 |

| 是否可以转账 | 是 | 是 |

基本上完全可以把钱包当做虚拟银行卡来用,不仅功能更多,用起来还更方便,因此在支付圈里,有时也会把钱包机构称为“发卡机构”,与之对应的是“收单机构”,发卡和收单加起来才能完成支付业务。

扩展阅读

我们现在用到的电子钱包,其功能已经远超出了传统银行卡的范围。银行卡做为一种物理媒介,用户无法直接与其进行交互,以提供更多的增值服务,电子钱包则弥补了这个短板。现在的钱包已经进化成信用贷款、理财、社交、支付、营销工具的集合体。

钱包的钱放在哪里

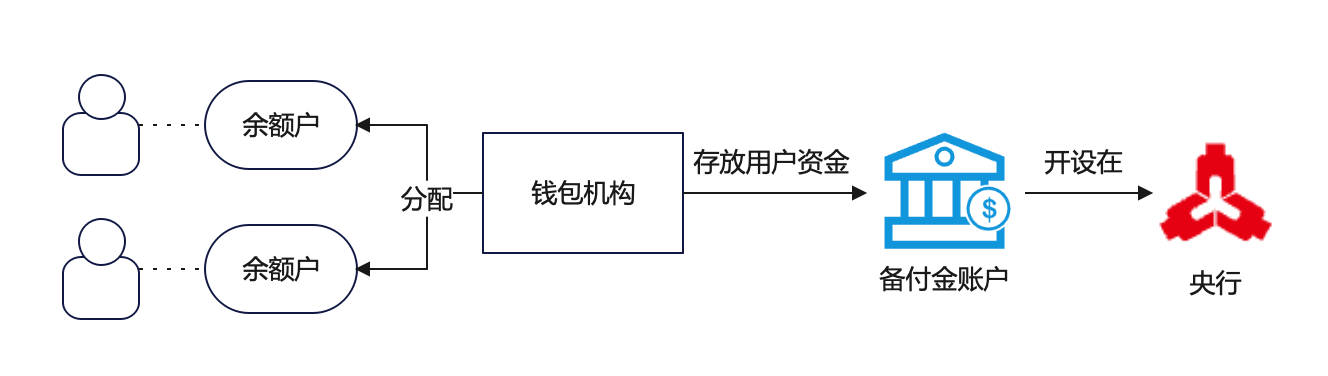

回归到钱包的本质,我们存进去的钱放在哪里?

根据央行发布的《非银行支付机构客户备付金存管办法》,用户存放在钱包中的资金是以“备付金”的形式存管在央行的备付金账户中,且每一笔交易都受到央行监管,因此理论上资金是十分安全的。

而钱包机构为了把每个用户的余额分开,会在内部给每个用户分配一个余额户。我们平时看到的钱包余额就来自这里。

资金放在电子钱包里安全吗

资金放在电子钱包里安全吗?既然是一个内部余额户,有没有可能被人篡改余额?有没有可能被人盗取?

首先,能够开展电子钱包业务就必须持有支付牌照,央行为持牌机构规定了一系列资金管理规范。此外,钱包账户的资金安全体系已经非常成熟了,具体怎么做呢?这就说来话长啦,不过刚好此前写过一篇相关的文章,感兴趣可以看看:你小子可真刑,居然想篡改微信余额