一文看懂收单支付40年的风起云涌

外行人乍一听到收单 Acquiring 这个概念会很陌生,但如果讲它的兄弟支付 Payment 就容易懂了,基本没人能绕开支付讲收单,索性就放在一起讲。

现在的移动支付已经很普及了,但回望40年前,我们(或者说我们的上一辈)还在用现金支付,遇到大额交易,还要去银行柜台填表才能完成转账。不得不感慨,技术发展的太快了。

今天我们就来看看这短短40年,收单和支付业务经历了怎样的风起云涌和波澜壮阔。

1 银行卡线下收单

1.1 信用卡诞生

早在20世纪50年代,美国就已经诞生了信用卡Credit Card ,这种卡一经诞生就广受欢迎,并很快在世界各地推广开来。而中国最早的信用卡在1985年才诞生。

相关信息

早期有些信用卡的卡面上写着“贷记卡”,这是因为Credit这个单词在账务领域也有“贷记”的意思;而储蓄卡是Debit Card ,因此也被翻译成“借记卡”

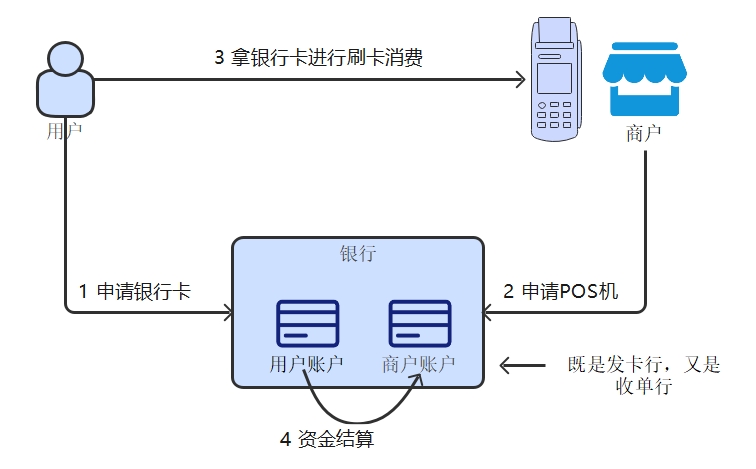

发行信用卡的银行叫做发卡行,用户到发卡行填表申请信用卡,有了卡之后怎么用呢?得拿着卡到POS(Point Of Sale) 机上刷一下,刷完以后输入密码,出来一张单子,用户需要签字确认,这就完成了消费,注意这时候商家并没有真正收到钱。

那POS机是怎么来的?这就要说到收单行 了,POS机是收单行提供的终端设备。用户刷完卡后出来的单子一式两份,留在商户那里的一份会由收单机构收走,再去完成背后的资金清结算,把钱结给商户。“把单子收走”这个动作直观又好理解,所以“收单”这个词就被流传下来了。

由于最早的收单都是通过刷卡的方式,也叫做卡收单。这一时期的POS机并没有那么好用,银行自家的POS机只能刷自家的卡,也就是银行既是发卡行又是收单行。

我记得那时去商场,并不是拿着一张卡就能随便刷的,得取决于商家有什么样的POS机,这就很不方便了,遇到不是同一个银行的POS机,就只能老老实实付现金,当然有些商家为了拉拢顾客,会把所有银行的POS机都申请一遍。

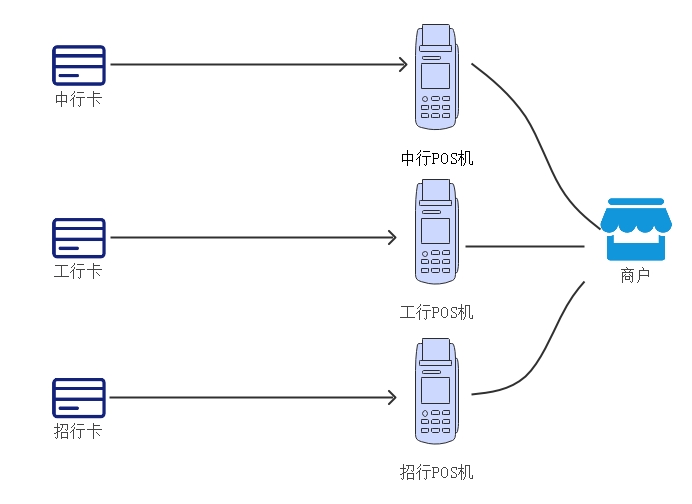

1.2 跨行收单

这个问题很容易就被发现,并且很快就得到了解决,那就是银行之间互相打通信息流和资金流,实现跨行收单。

跨行收单的逻辑稍微有点变化,就是发卡行和收单行不是同一个了,收单行需要与发卡行完成资金清算。这种清算模式叫做二方清算。

这一阶段也有诸多问题,不同银行之间没有统一的通信标准和清算标准,每一家银行几乎要和其他所有银行打通协议,甚至于同一家银行不同城市的分行也需要打通。(我记得那时候同城转账和跨城转账的时效是不一样的,大概就是这个原因)

2 银联时代

2.1 银联诞生

由于上述问题的存在制约着整个支付行业的发展,成立一个统一的、标准的跨行组织势在必行,于是中国银联China UnionPay Co,Ltd. 在2002年3月诞生了。

银联在这里承担的是一个新角色:卡组织。银联解决了以下重要问题:

- 定义银行卡标准,包括了银行卡的发行、受理、清算、结算等各个环节,银行卡以60或62开头就是从这时候开始的。

- 实现了跨银行、跨区域的的标准资金清算。也是从这里开始,支持了银联卡可以在全国的ATM机取款。

- 统一监管和安全保障,银联可以对交易数据进行实时监控,对反欺诈、反洗钱等有重大意义

中国银联旗下有几个核心机构:

- 银联商务,是从事银行卡受理市场专业化服务的全国性集团公司。为发卡机构、特约商户和广大持卡人提供优质、高效、规范、专业的银行卡收单专业化服务。

- 银联电子,主要从事以互联网等新兴渠道为基础的网上支付、网上跨行转账、网上基金交易、自助终端支付等银行卡网上支付及增值业务。

- 银联数据,为金融机构提供银行卡数据处理服务的专业化公司,集成和提供各类银行卡业务所需的解决方案、服务平台和网络基础设施。

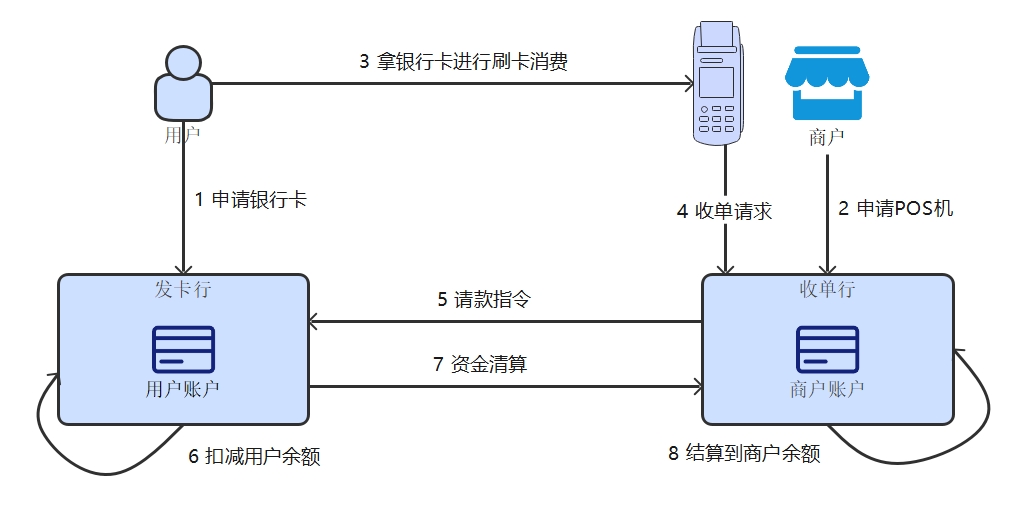

加入银联以后,清算模式变成了银联三方清算:

2.2 非银收单机构

银联的出现,大大降低了线下收单的门槛,以前要做收单业务需要对接所有银行,现在只需对接银联就好了。而且各大国有银行本身利润就不低,不屑于去打下沉市场,这使得线下非银收单机构开始涌现,为大量的商户提供收单服务。

这一阶段由收单机构提供的POS机就是通用的了,所有银联卡都可以刷。

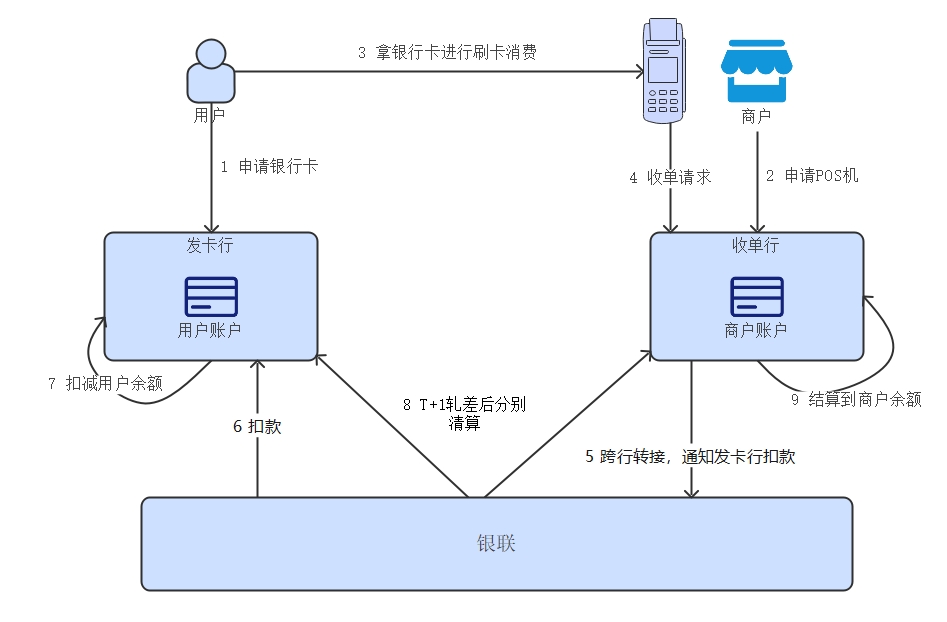

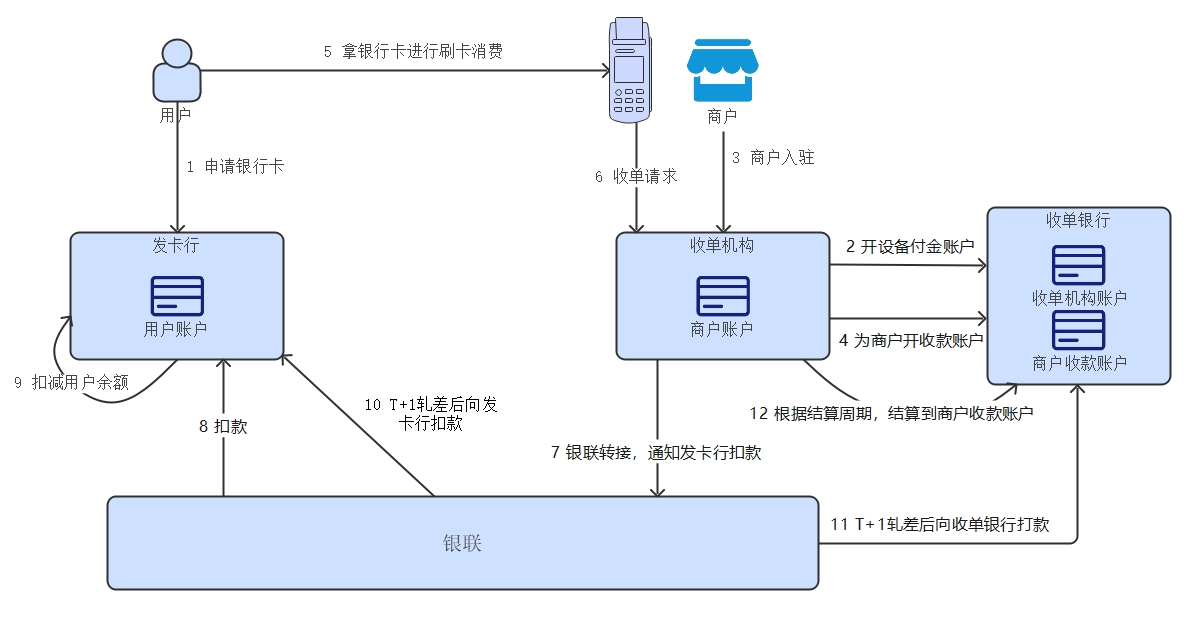

- 用户申请银行卡,发卡行审核后给用户发放银行卡,并且在银行内开设一个用户账户

- 收单机构的实体资金必须放在银行里面,因此需要在各银行开设备付金存管账户

- 商户申请入驻收单机构,收单机构审核商户资质

- 收单机构为商户开设收款账户,同时也在机构内部给商户开设一个商户账户

- 用户通过POS机消费

- 收单机构收到消费请求

- 收单机构通过银联通知发卡行扣款

- 银联通知发卡行扣款

- 发卡行扣减用户余额

- T+1银联发起清算,分别向参与清算的双方(发卡行和收单机构)发送清分结果,并且发起扣款(或打款)

- 对收单机构来说,实际资金是放在银行的,因此资金也是打到银行,再由银行收取手续费后调入机构的备付金账户

- 收单机构根据结算周期,把资金结算到商户收款账户

收单机构和收单行有什么区别?

- 首先银行天然有收单资质,可以开展收单业务,这时可以把银行叫收单行

- 虽然银行可以做收单,但主营业务却不是收单,不会像收单机构一样花大量精力做地推,因此存在二者共存的局面

- 收单机构的实体资金依然需要存放在银行,在某种程度上说,银行即便不做收单也可以“躺着把钱赚了”

- 收单机构需要申请专门的第三方支付牌照,因此不存在“二清”问题,这个后面会说

3 快捷支付和在线收单

3.1 电商业务

聊收单的发展史,一定绕不过电商。

国内最早的电商网站叫易趣网,1999年成立,当时这类网站更多只是提供一个信息聚合的平台,真正的支付还是需要通过线下汇款或者使用网银在线汇款。

还记得当时的U盾吗?网银支付的时候需要插入一个像U盘一样的东西进行身份认证,以保证账户的安全性。

这种方式有个严重的问题,就是没法保证商家收到款后会不会按照约定发货,也有可能发残次品,买家的权益无法保证。如果是先发货后付款,卖家的权益就无法保证。

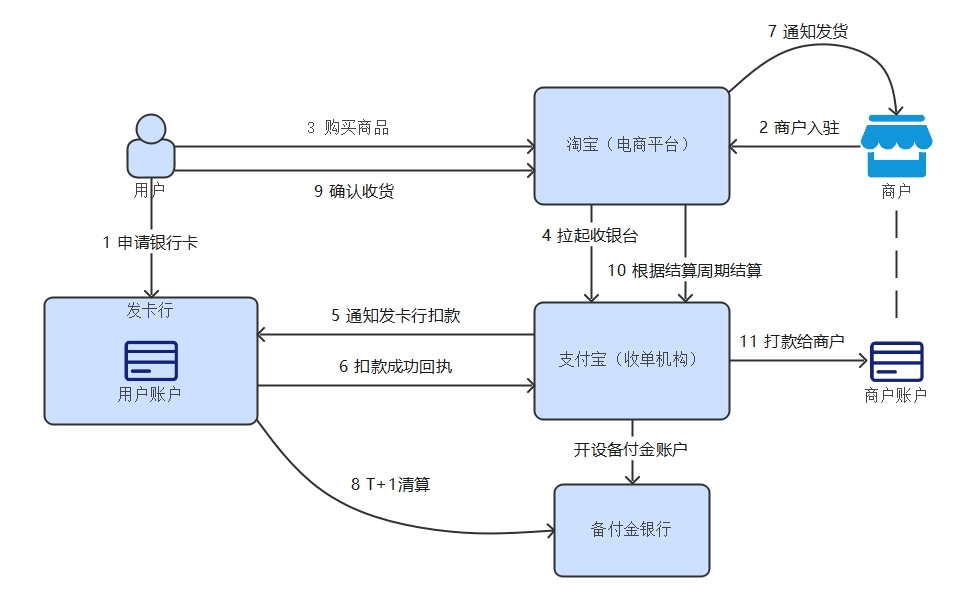

2003年淘宝网成立,2004年支付宝诞生,这给收单历史上画下浓墨重彩的一笔。淘宝创造性地引入担保交易模式,解决了买卖双方的信任问题。

从这时候开始,收单的战场从线下延伸到了线上。以支付宝为代表的,就是第一批线上收单机构。

我们很快就会知道,支付宝的野心,远不在于仅仅做收单。

3.2 快捷支付

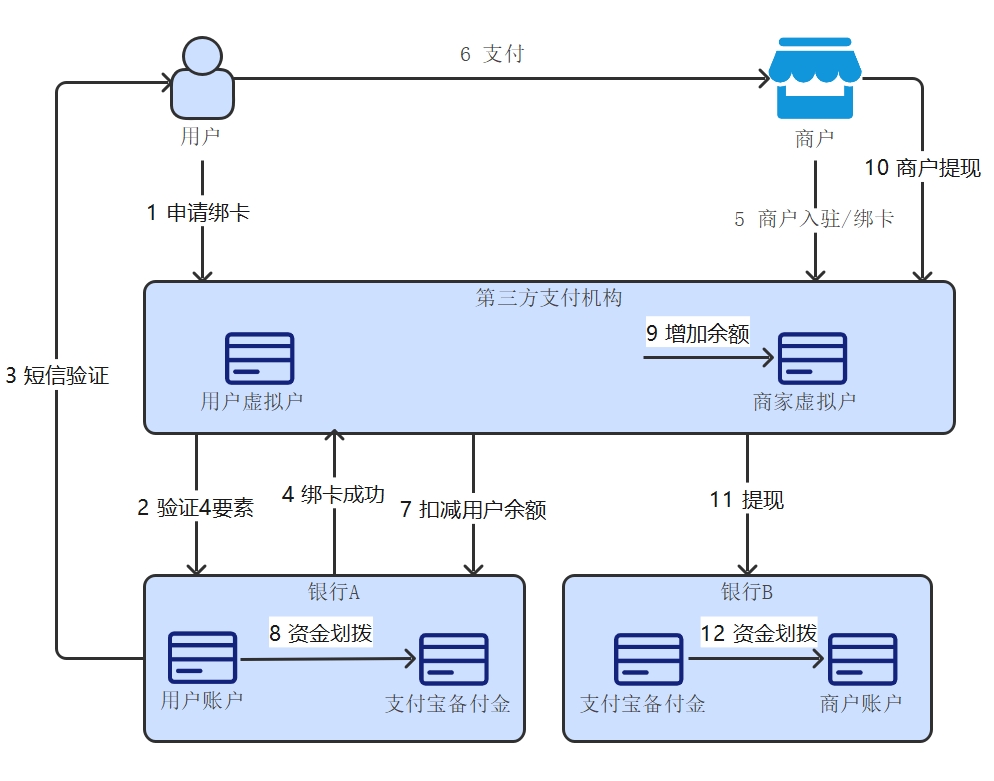

支付宝在当时干了两件很牛的事:

- 实名认证和绑卡。用户只需提供四要素(姓名、身份证、电话号码、银行卡号) 即可完成核身(也就是证明你是你,卡也是你的卡)。

- 和几乎所有银行展开合作,在每个银行都开设备付金账户。

为什么说这两件事牛?因为有了这两件事之后,什么U盾就不需要了(U盾也是为了在交易中证明你是你),只需在交易时输入一个交易密码,大大简化交易流程。

银行怎么也没想到支付还能这么玩,以前觉得POS机刷卡和网银支付是天经地义的,没想到被支付宝在背后“断其粮草”,还悄悄将了一军。

这时的支付宝,已经在慢慢取代银行的角色了,不仅做了收单,还把发卡的事也做了。支付宝钱包,本质上就是一种虚拟银行卡,上面可以放余额、可转账、可消费。而且没有制卡成本,还有独立app,可以更方便做营销。2013年天弘基金和支付宝合作,诞生余额宝,更是成为压死骆驼的最后一根稻草,余额宝就是活期存款的变体,利息还比银行高,短期内就吸收了大量资金。

银行成为了支付宝的“小金库”,只是被动接受支付宝的调拨,完全不清楚调拨背后的实际含义。甚至于支付宝可以更进一步充当银联的角色,支付宝和所有银行完成了对接,只要资金进入支付宝体系且用户不提现,就能把任意的交易转换成两次内部转账。这一切都处于监管的视线范围之外,存在巨大风险,这也给后面网联的诞生埋下了伏笔,咱们稍后再说。

4 线下收单的新阶段

4.1 二维码收单

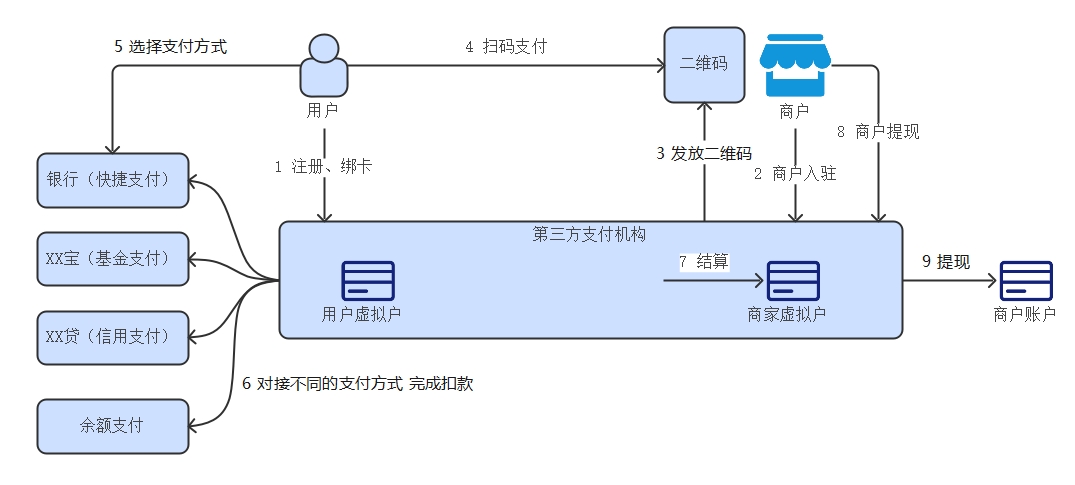

发明二维码的人是个天才,把二维码应用到支付场景的人也是个天才。2011年,支付宝第一个支付二维码问世,又是收单历史上的一个重大里程碑。

以前的线上支付,要么像电商平台一样,需要有一个第三方支付做媒介担保,要么就只能点对点转账,我必须知道你的账号,登录网银,经过一系列繁琐的操作后提交转账申请。而线下支付更多用现金,或者用银行卡刷POS机。

二维码的问世打破了这一局面,只需扫一个码就能完成支付,关键二维码还安全,不用泄露太多隐私信息。

在这一时期,收单侧贡献了二维码大大提升了交易便捷性,发卡侧也没落下,多种支付渠道也得到相应的发展,除了可以用余额宝这类基金产品直接支付外,信贷支付也在这时候流行起来,进一步带动了信贷行业的发展。

至此,U盾和POS机彻底退出了小额支付的战场。 紧接着支付宝开始大规模进行收款码地推,在各种补贴政策下,很快大大小小的商铺竖起了支付宝收款码的牌子。

说到这我不禁感慨,为什么每一次的支付创新,都是支付宝在起头?我想起那些年互联网广为流传的一句话:马云摸着石头过河,其他人摸着马云过河。

4.2 微信vs支付宝

就当支付宝以为坐稳了支付一哥的位置的时候,微信支付玩了一招暗度陈仓。2013年8月,微信推出微信支付,用户量一直不大。直到2015年除夕,腾讯一举拿下春晚冠名权,那一天有几亿人坐在电视机前一边看电视,一边疯狂摇着手机在抢红包,这一晚摇一摇总互动量达到110亿次。

支付宝挖了10年的护城河,被微信一晚上攻破。曾经将银行一军的支付宝,这次被微信狠狠将了一军。

这也正式拉开了微信、支付宝争夺支付一哥地位的战争序幕,这一场战争持续了多年。从打车到外卖、再到商超、餐馆、公交地铁,渗透进生活的方方面面,2014~2017年,是O2O模式 Online To Offline 最火的几年,也是支付行业硝烟最浓的几年:滴滴和快的、美团和饿了么、摩拜和OFO……每一场战争背后都有支付大佬的身影。

微信支付作为后来者,没有走支付宝的地推老路,而是通过与ISV合作,加上各种支付场景的战略布局,一点点蚕食支付宝的份额。这场战争至今也并未完全结束,但随着市场逐渐饱和,监管不断加码,终究尘埃落定,形成了支付宝、微信两强争霸格局。好在最后不是一家独大,这对消费者来说是件好事。

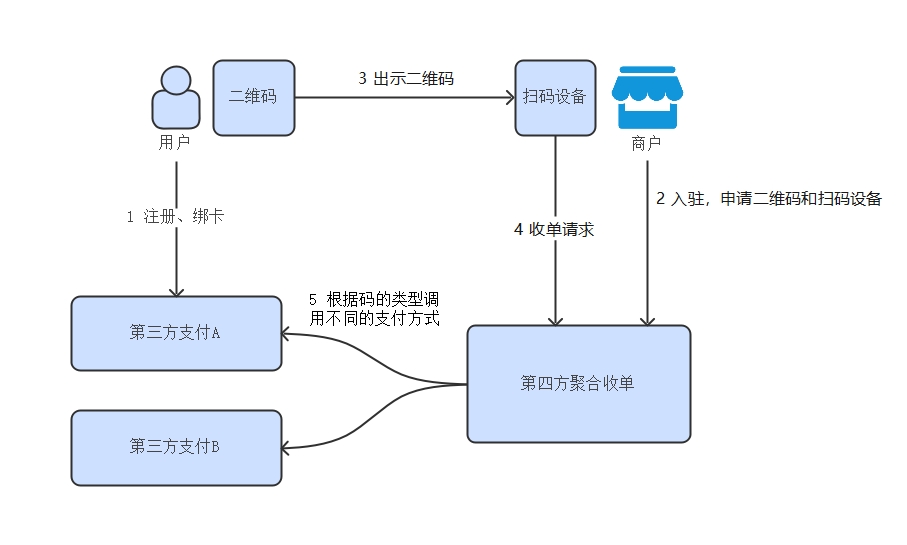

4.3 聚合收单

伴随着移动互联网的蓬勃发展,更多的移动钱包加入了战局,希望在支付版图上占有自己的一席之地,这导致商家需要接入各式各样的二维码。历史总是惊人的相似,以前商户需要向每个银行申请POS机,由于模式太复杂了,出现了聚合式POS机;现在出现的多种多样的二维码,最终被ISV(Independent Software Vendor) 整合。

ISV是指独立软件开发商,这是站在第三方支付服务的视角来说的,诸多的收单机构自营收单业务完全无法和两大巨头抗争,因而转头开始做能力对接,借着自身对商户侧的资源优势,找到了自己的定位。这些机构一头对接微信、支付宝等各类钱包,另一头对接大量商户,既给钱包提供了诸多支付场景,也降低了商户数字化转型的门槛。这些收单机构,也被称为是第四方支付:

现实中的情况比这个图可能更加复杂,一些ISV做大以后,便不再想自己去接长尾商户,于是就有了对接ISV的ISV,我不好说这能不能叫“第五方支付”,业界没这么叫过。这种商业模式我不置可否,但我重点想说的是这里面隐藏着一个最大的问题叫做“二清”。

什么是二清?借用一下AI的答案:二清是指无证机构通过平台对接或大商户模式接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。在线上平台型机构的网络支付中,二清通常表现为“大商户结算”模式,即用户支付资金先划转到网络平台账户,再由平台结算给其平台入驻商户。

简短一点说就是:没有支付牌照的机构却留存了商户资金,发生了两次清算。二清已经明确是违法行为。 那么能不能说所有的聚合收单都是二清?也并不是,还需要看聚合收单的机构是否具备支付牌照。

如果有牌照,其资金清算过程可能是这样:

如果没有牌照,则清算过程就必须是这样,机构不能留存资金:

如何知道一家公司是否拥有支付牌照?其实这些信息在人行都有公示:支付牌照查询,截止到2024-12-15,国内共有持牌支付机构176个。今年央妈进一步收紧了支付牌照的发放,恐怕后面申请新牌照将会越来越难。

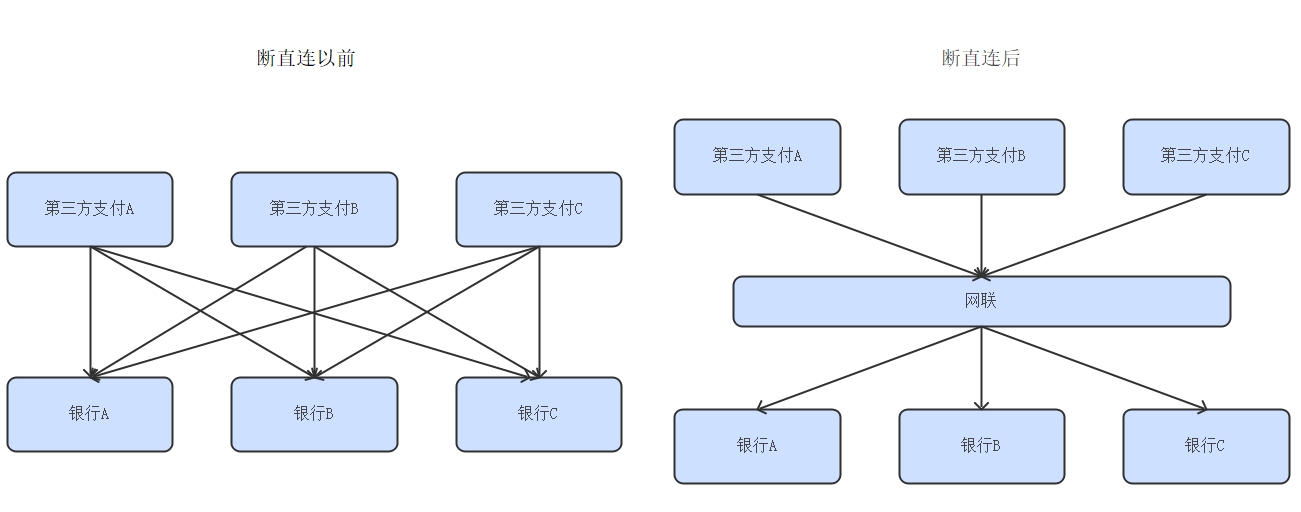

5 网联时代

就如银联的诞生一样,出现网联也是必然的事情。第三方机构发展越来越壮大,隐隐有了替代银行的趋势,不管从吸储能力,还是交易生态来说。最重要的是对监管不透明。

于是2017年网联诞生了,网联和银联的性质本质上是一样的,只不过银联规范的是银行的行为,网联规范的是非银支付机构的行为。相对有些区别的是,银联在国际上有可以参考的先例(例如visa),而网联则是符合中国国情的首次创新,因此网联最初的标准制定甚至系统研发都有一线支付大厂的参与。

若要简单概括,网联就做了一件事情,就是“断直连”。

断直连后,所有第三方支付机构与银行的清算必须经过网联,或许对头部机构来说这不能算是利好,但对于众多小型三方机构和小型银行来说,却是跟其他行业巨头站在了同一起跑线上。

6 新的战场

6.1 融合与开放

支付行业发展到现在,已经从最初的追求效率慢慢过渡到了追求公平,尽量让大家都有机会参与,让机制更健全。

从2023年开始,头部互联网企业之间的门墙正一个个被打破。

- 淘天支持微信支付

- 京东支持支付宝支付

- 微信支持推广淘宝链接

- 淘天接入京东物流

- ...

这意味着整个支付的生态将会更加开放,也意味着新的参与者入行的门槛会越来越高 ,因为大家都进入到了深耕细作的阶段,要想在接下来的战场上留存到最后,就必须要去拼服务能力和服务质量,“降本增效”也会成为未来长期的主旋律。

6.2 新的支付方式

前面说过,微信和支付宝的一哥之争还远远没有结束。在支付方式上,两家公司还在进行着暗暗较量。

- 时间不明,支付宝和微信先后推出刷脸支付

- 2023年5月,微信推出刷掌支付

- 2024年7月,支付宝推出碰一下支付

可以看到每一个支付方式的升级,都是在尝试进一步缩短支付路径。互联网的卷可见一斑,创新的故事也仍在继续。

7 后记

我在深夜敲下这些文字的时候,依然感觉心潮澎湃,支付发展了40年,这是一场没有硝烟的战争,我虽未经历金戈铁马,却也身临其境,见证了支付行业的朝代更迭。我很荣幸在这一卷波澜壮阔的画卷中,也有几笔是我亲自画下。未来的支付将走向何方,我不敢断言,只静看云卷云舒,待后人继续评说。