跟着小帅学支付① 支付的本质

注意看,这个男人叫小帅。去年的这个时候,小帅开了一家包子铺,生意兴隆,小帅也赚到了人生第一桶金。不仅如此,小帅边开店边努力学习账务知识,现在已然是一个账务专家了。

参考:跟着小帅学账务-合集

随着包子铺的经营逐步稳定,小帅决定扩张他的商业版图,于是今天小帅超市正式开张!

开超市可比包子铺复杂得多,有线上线下服务,需要管理好会员、配送、供应链……当然,还有更复杂的支付场景。例如:

- 会员可以使用积分、优惠券、预售订单等方式购买商品;

- 需要向不同的供应商、物流等进行分账;

- 为了更好的用户体验,线下购买还需要支持刷脸支付、碰一碰支付……

小帅觉得是时候要把支付好好研究一下了。不过支付这么复杂,也不是一两天就能研究透彻的。小帅还是得求助他在支付大厂的朋友,今天先来聊一聊几种常见的支付方式。

支付的本质

交易的本质是价值交换,买卖双方互相把有价值的东西换给对方。最早的时候是以物换物,例如山羊换粮食、鸡蛋换衣服。但毕竟这种交换太低效,于是货币作为“一般等价物”出现了,交易从以物换物演化成以钱换物。这时付钱的一方叫做买方,收钱的一方叫做卖方,所以交易也叫做“买卖”。

支付的本质就是在交易中,买方把货币(或货币的等价物)交给卖方的过程。至于怎么交,在支付业务的发展历程中,又延伸出许多不同的门道。

五花八门的支付

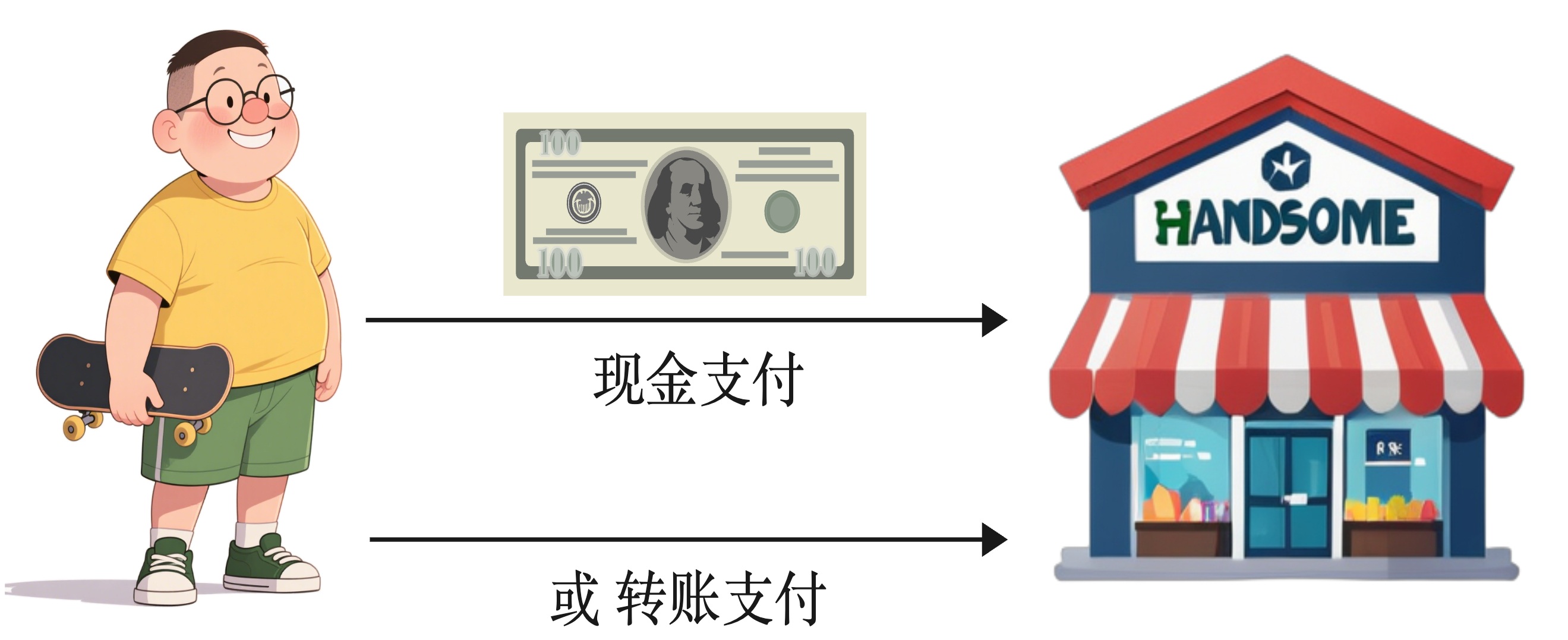

二方支付

二方支付就是只有买卖双方参与的支付。大壮来到小帅超市买东西,可以直接付现金,或者通过银行进行转账,不经过任何中间方。注意通常我们不把银行称作第三方,银行在这里不感知任何交易,只是接收转账指令,并负责资金的流转。

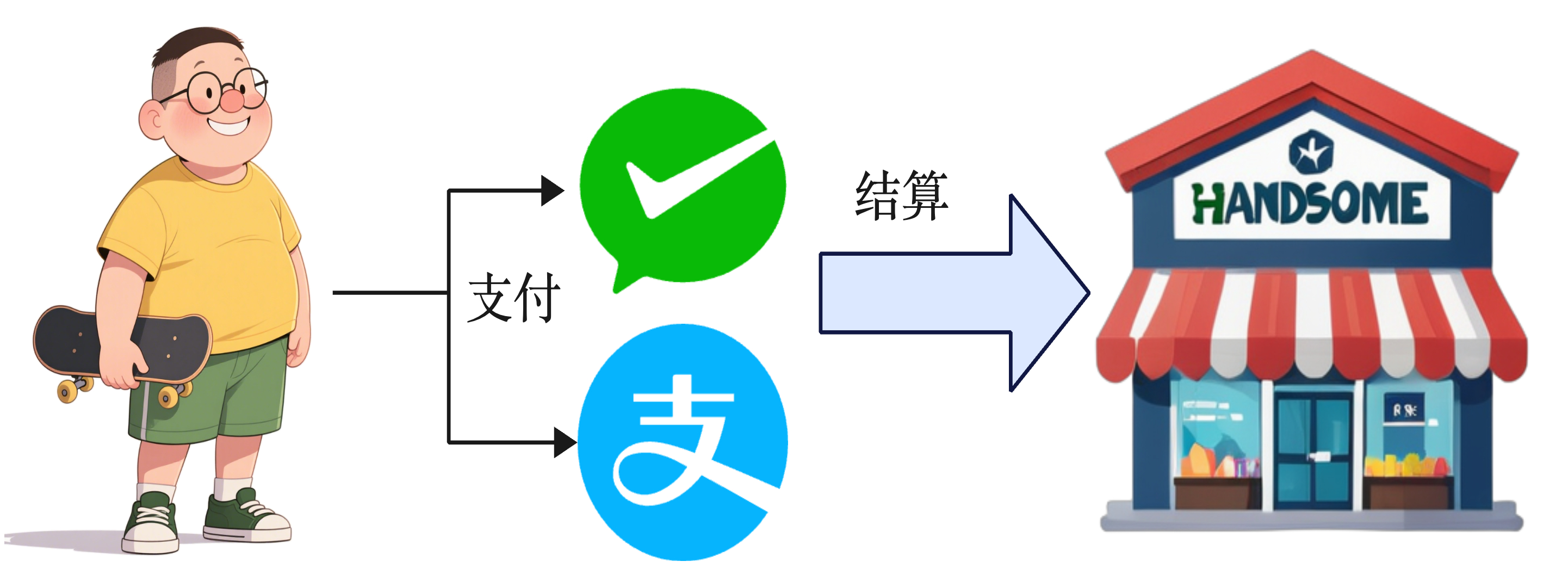

第三方支付

二方支付虽然很直接,但却不够便利。例如现金携带不那么便利;转账还需要知道对方的银行卡号,转账时效也不那么快;POS机刷卡需要有专门的设备……

种种问题催生了第三方支付,并且在过去20多年蓬勃发展,彻底改变了我们的生活。我们现在已经习惯于出门只带一个手机,通过扫码、刷脸、碰一碰等方式就可以完成支付。在接入第三方支付后,小帅超市就不是直接从用户那接收现金了,而是通过第三方支付机构结算来收取资金。

提示

关于第三方支付的发展史,感兴趣可以看:一文看懂收单支付40年的风起云涌

所谓专业的事交给专业的人,第三方支付机构真的在支付这件事上玩出了花,产生了多种多样的支付模式,举几个例子:

组合支付

在电商、外卖等场景中,用户通常有多种支付方式:余额、卡、优惠券、积分等,甚至可以支持一笔交易同时用多种不同的支付方式,这就是组合支付。

信用付

信用付就是三方机构版的信用卡,蚂蚁花呗、微信分付等都属于此类产品。小帅想买一个手机,但是暂时没有那么多流动资金,就可以基于自己的“信用”向支付机构先借款支付,后续再进行还款。

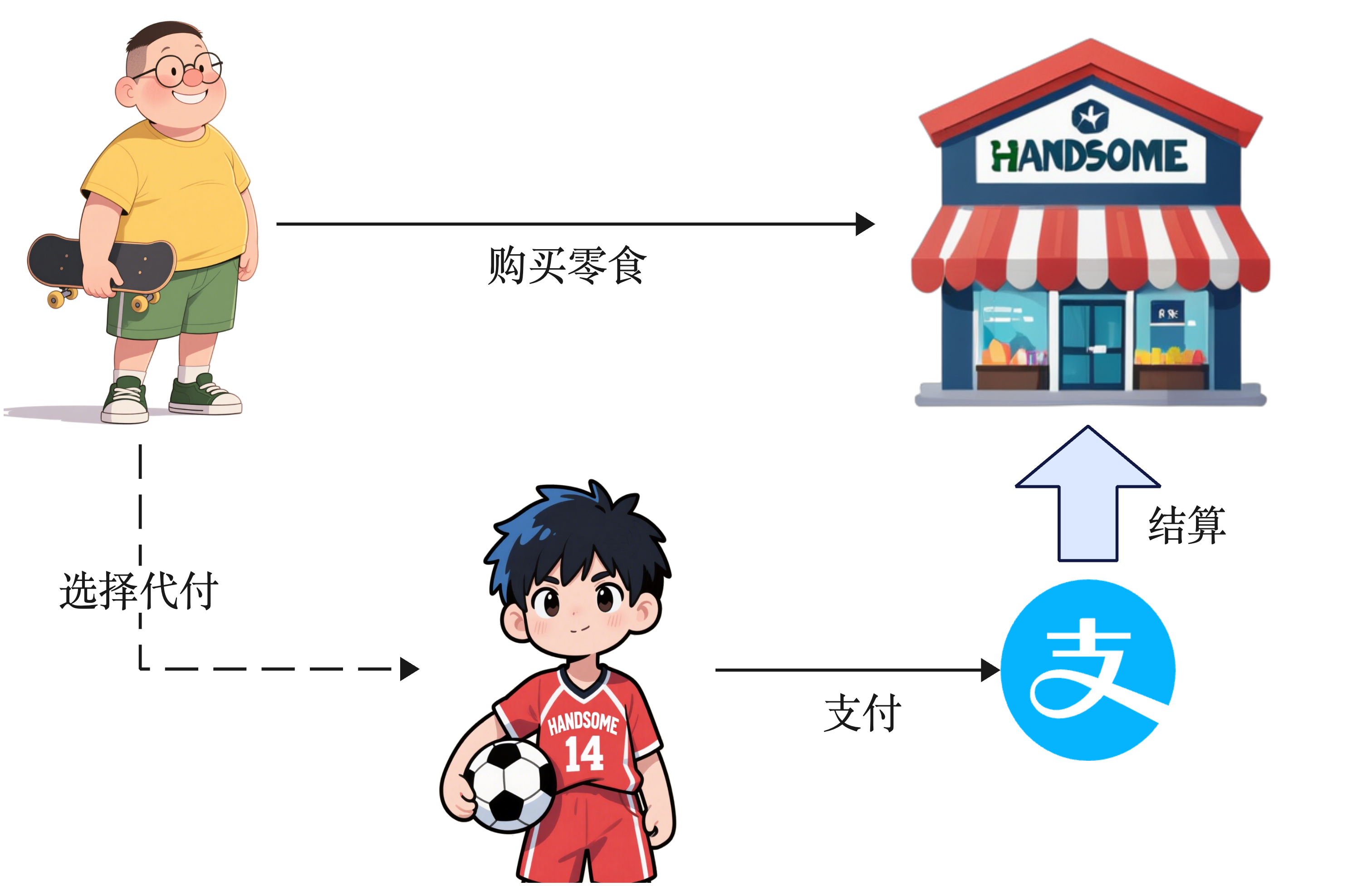

委托代付

几个好友约好去郊游,小帅负责本次郊游的全部费用支出,大壮负责选购零食,并在支付时选择好友代付-指定小帅代付,小帅可以直接付款。这种支付模式就是委托代付。

委托代付的好处是可以把信息流和资金流分开,除了普通用户之间,在机构之间也可以进行委托代付,这部分后续再详细介绍。

代扣

常见于打车、服务自动续订等场景,在签订了代扣或自动续费协议后,用户无需主动发起支付,而是在约定时间点自动完成扣款。

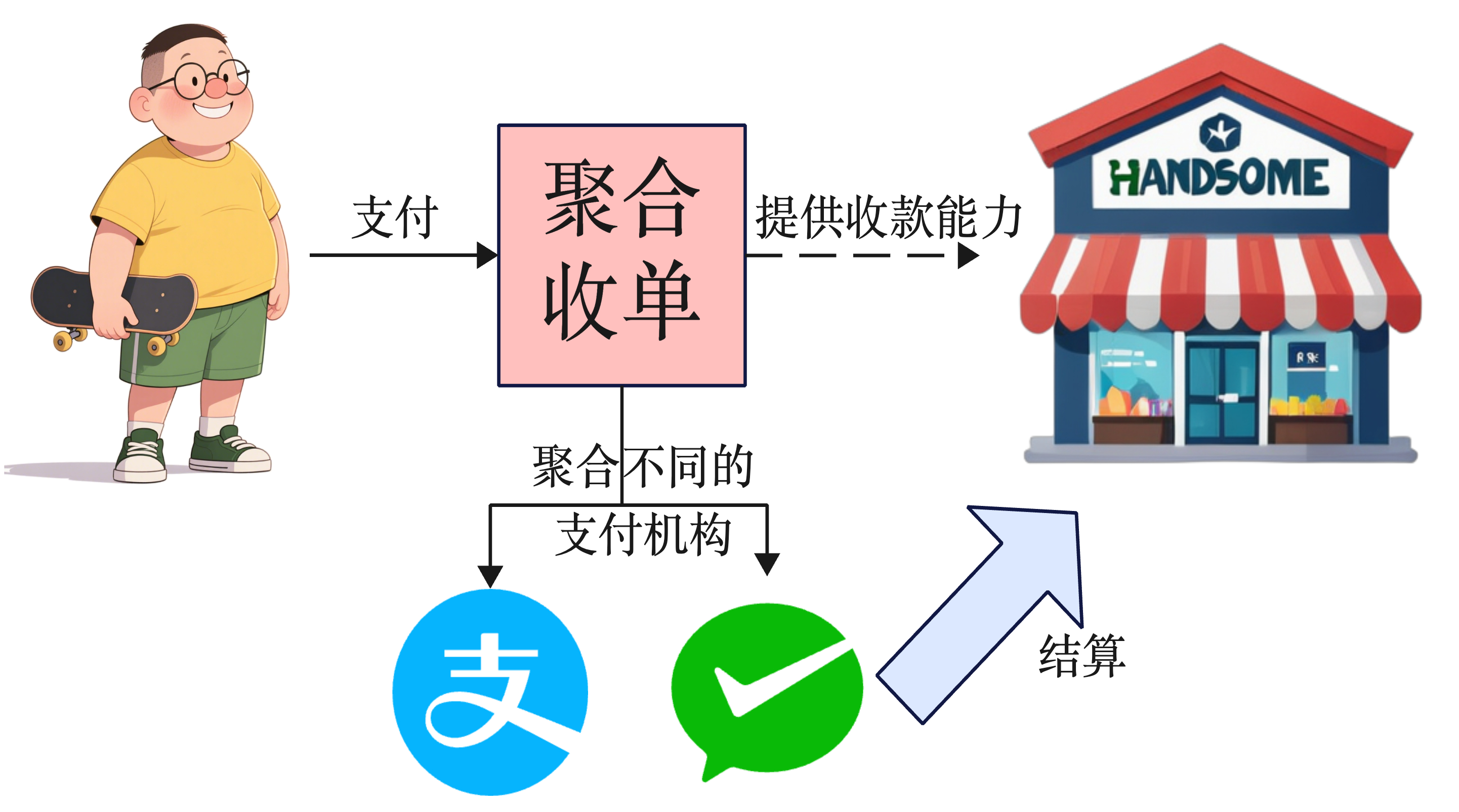

聚合收单支付

随着第三方支付机构越来越多,商家需要对接更多的支付机构,收银台上摆放的二维码也越来越多。这对商家来说无疑是增加了成本,因此 聚合收单 应运而生。聚合收单服务商负责对接各种第三方支付机构,再给商家提供统一的收款工具,这样对商家来说节省了对接成本。

所以聚合收单有时候也被称为“第四方支付”,它们不直接提供支付服务,而是做为第三方支付的代理。此外,三方支付和四方支付还有一些区别:第三方支付机构必须要有支付牌照才能开展支付业务,且客户支付的资金必须托管在央行备付金账户中,受到严格的监管;第四方支付不要求一定要有支付牌照,对于那些没有牌照的机构,则不能持有客户的资金再进行“二清”。

这是一个新的系列连载,让我们跟着小帅的视角,把支付的方方面面都讲清楚。这个系列会很长(预计会有20多篇),如果你感兴趣,点一下关注和⭐星标,方便后续及时收到更新通知。如果你对后续的“剧情”有任何建议,欢迎在评论区提出。