一文搞懂50个外汇领域术语

跨境业务离不开外汇,就像鱼离不开水。只是外汇(Foreign Exchange) 领域艰深复杂,术语繁多。记得我刚入行的时候,买入卖出两个汇率报价都经常搞不清楚。不过多数人也都这么过来的,今天我带着大家把所有外汇领域术语一网打尽!入了门再学就简单很多了。

基本概念

什么是外汇市场

外汇是指两种不同货币之间的交易和转换。外汇市场 Foreign exchange market有相对特殊性,在其他一般交易市场中,货币是做为一般等价物,而在外汇市场,货币既是货物也是定价单位。

外汇怎么交易

除周末休市外,外汇市场24小时不间断运行。外汇交易没有交易所,而是通过与全球顶级银行(花旗、摩根大通、汇丰等)直接交易或通过外汇兑换机构与银行间接交易。

SWIFT报文

SWIFT在外汇交易中承担了信息传递的重要角色,与外汇交易相关的报文有:

- MT300:外汇交易确认报文

- MT305:外汇期权确认报文

- MT940:客户对账单报文,主要用于对账

- 新标准:ISO 20022 XML报文。

这里不赘述,可以查阅SWIFT官方资料。

币种和汇率

币种

货币的种类 Currency,用三位字母来表示,例如人民币CNY,美元USD,英镑GBP等

管制币种

管制币种 指的是其兑换、交易、流入和流出受到发行国政府或中央银行严格控制和限制的货币。

根据限制的级别又可以分为全管制币种和部分管制币种

- 全管制币种,完全不允许在本国以外的区域流通,例如北朝鲜元KPW

- 部分管制币种,可以在外流通,但收到国家外汇管制约束,例如人民币CNY、印度卢比INR、俄罗斯卢布RUB等

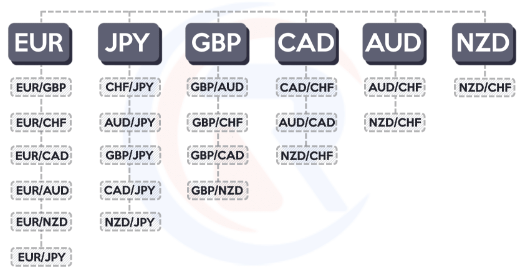

主要货币对

主要货币对 Major Currency Pair 指包含美元,并且交易量最大、流动性最高的货币对,它们占据了全球外汇市场的绝大部分交易量。目前公认的有七大主要货币对(这些都是非管制币种):

- EUR/USD:欧元/美元

- USD/JPY:美元/日元

- GBP/USD:英镑/美元

- USD/CHF:美元/瑞士法郎

- AUD/USD:澳元/美元

- USD/CAD:美元/加元

- NZD/USD:新西兰元/美元

次要货币对

次要货币对 Minor Currency Pair 是指那些不包含美元,但由两种主要货币组成的货币对。它们也被称为“交叉货币对 Cross Currency Pair”。

提示

货币对的两个币种顺序都有国际惯例规定,不能互相调换

奇异货币对

奇异货币对 Exotic Currency Pair 是由一种主要货币和一种新兴市场或小经济体的货币组成。例如USD/TRY(美元/土耳其里拉)

奇异货币对通常交易风险较高、流动性低,点差大

汇率

在一个货币对中,写在前面的叫基础货币,写在后面的叫报价货币

汇率 FX Rate 是指购买一个单位的基础货币需要多少报价货币,例如USD/CNY汇率为7.0563,表示购买1美元需要用7.0563人民币

提示

汇率和报价还有细微区别,详见下方“报价”词条

基本汇率

基本汇率 Basic Rate 是指本国货币与流通量最大的关键货币之间的兑换比率。目前关键货币基本指的就是美元。

交叉汇率

各币种定出基本汇率后(也就是确定了与美元的汇率后),两个非美元币种的汇率就可以通过公式进行计算。这样算出来的汇率称为交叉汇率Cross Rate。具体见下面“报价”词条。

汇率基本点

基本点 Pip 是外汇汇率变动的最小单位,在主流货币对中汇率都用5位有效数字来表示,最小单位是0.0001,也就是1个基本点。日元相对特殊,基本点是0.01日元。若美元对日元汇率从120.50降至120.00,则称为下跌50个基本点。

外汇交易

头寸

头寸 Position 指持有外汇资产的数量。头寸方向可以分为多头和空头

- 多头 Long 指投资者看好某一资产,买入并持有

- 空头 Short 指投资者看跌某一资产,先卖出,等价格下跌后再买入

准确来说,Long/Short并不是一种行为,不能等价于买,卖。而是表述一种持仓状态。如某投资者持有大量USD,则可称其为USD的多头,或称其为Long USD。

报价

报价 Quote 即外汇机构向客户提供外汇兑换服务时提供的汇率。

报价和汇率的差别是:报价有买入价 Bid Rate 和卖出价 Ask Rate,外汇机构为了赚取收益,买卖价格之间会有点差。而我们平时所说的汇率,通常指中间价。

提示

买入和卖出是站在银行的角度来说的,例如USD/CNY买入价表示银行向客户购买USD并付出CNY的价格,换言之如果你希望购买美元应该关注USD/CNY卖出价。

标价法

在货币对中把本国货币写在后面的叫直接标价 Direct Quote,例如USD/JPY

在货币对中把本国货币写在前面的叫间接标价 Indirect Quote,例如GBP/USD

提示

这两个概念我觉得不需要特别去记忆,国际上货币对的先后顺序基本是约定俗成的,只需知道写前面的是基础货币,写后面的是报价货币即可

交叉汇率计算

计算方式弯弯绕绕的特别容易乱,记住两点即可:

- 把货币对中的“/”符号看做数学的除号,按数学乘除法规则来推导

例如

- 计算买入和卖出价时,把美元做为中间币种,先列出买入卖出的顺序再推断换算规则

例1:

推导:CAD/CNYbid = 卖出CNY-买入USD->卖出USD-买入CAD =

例2:

推导:EUR/CNYbid = 卖出CNY-买入USD->卖出USD-买入EUR =

点差

卖出价与买入价之间的差额,用基本点来表示,所以叫做点差。例如USD/CNY买入价是7.0510,卖出价7.0610,点差为100点。

交割

交割 Settle 即资金的结算和交付,外汇交易日是T日,交割日一般在T+2以后,依照不同的交易类型有所差异。合同约定的资金交割日期为交割日 Settlement Date/ Value Date。

外汇交易类型

即期交易

外汇即期交易(FX Spot),又称为现货交易,指外汇交易达成后,交易双方于T+2日以内办理交割的一种交易行为。汇率是交易达成当时的实时汇率,也叫市场汇率。

掉期交易

掉期交易 FX Swap 是一种组合交易,指在同一时间、与同一交易对手,进行两笔金额相同、方向相反、交割日不同的外汇交易。简单来说,就是 “现在用一种汇率交换货币,并约定在未来用另一种汇率再换回来”。掉期交易的优势在于其价格会比单独进行一买一卖的价格要好。

掉期交易普遍用于外汇风险对冲、货币融资等场景。

展期

在外汇现货市场中,展期交割 Rollover 指将即期交易即将到期的头寸挪到下一个交割日的操作。

From Wikipedia: In foreign exchange trading (FX), a rollover is the action taking place at end of day, where all open positions with value date equals SPOT, will be rolled over to the next business day.

例如一个USD/CNY的bid交易,原定的T+2交割,但由于某些原因无法交割了,就可以进行展期。展期后需持有该头寸过夜,在实际操作上体现为与另一家机构进行一笔隔夜掉期交易,相当于T+2日先ask USD/CNY用于“偿还”今日到期的旧合约,同时产生一个T+3日的bid USD/CNY合约,从而将头寸日期向后滚动一天。

提示

掉期/展期都有相应的操作风险以及损益,后续再专门详细解析。

远期交易

远期交易 (FX Forward) 指交割时间>T+2日的外汇交易。远期交易需要约定远期利率,也就是俗称的 “锁价”机制。到期时以约定价格交割。

期限 Tenor 是对一个交易持续时间长短的一个描述。指的是从生效日(起息日)到到期日之间的时间长度。起息日通常也就是即期交割日,也就是T+2,所以到期日 = 即期交割日 + Tenor,遇到非营业日顺延。

Tenor是影响外汇报价的非常重要的因素,细分为“标准期限”和“非标准期限”。标准期限是一个固定的列表,可选项有:

- ON 隔夜,通常用于掉期交易

- TN Tom-Next 起息日是明日,到期日是后天,或称隔日

- SN Spot Next 即期次日,也就是T+3

- SW Spot Week 即期日后一周

- NW 起息日后第N周

- NM 起息日后第N月

- NY 起息日后第N年

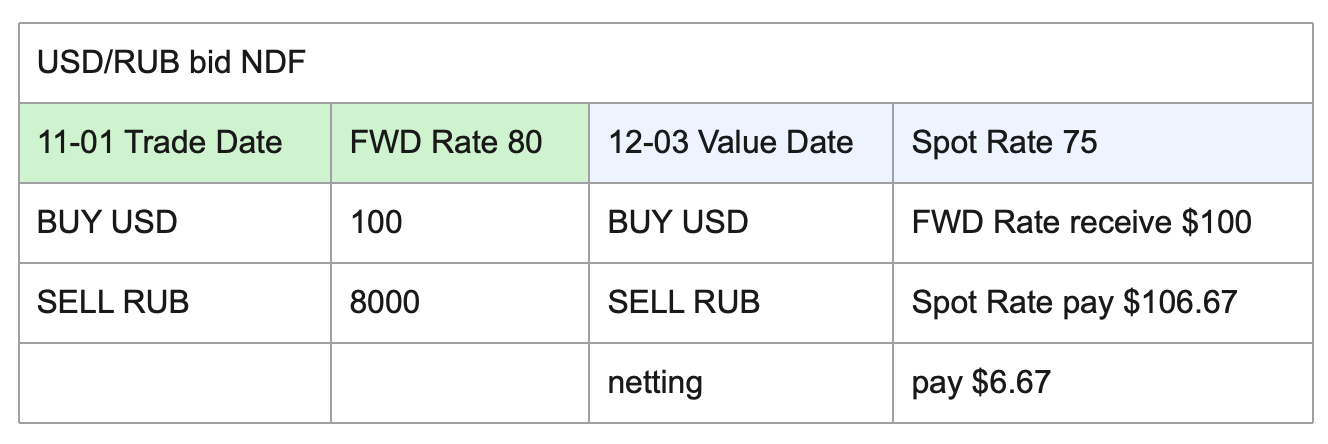

无本金交割远期交易

无本金交割远期交易 NDF(Non-deliverable Forward) 是一种特殊的远期交易,主要用于管制币种。与一般远期交易的区别是在交割日是否以原币种进行交割。

例:一个USD/RUB bid NDF合约,Trade Date是11月1日,Value Date是12月3日,11月1日约定远期汇率80,12月3日的即期汇率是75,12约3日当天不交割RUB,而是以Spot Rate来计算交割USD,由于两个汇率存在差异,最终轧差后需要支付6.67USD。

期货交易

期货交易 (FX Future) 与远期交易类似,都是在T+2日以后进行交割。其差异在于:

- 远期交易是场外交易,期货交易是场内交易,在交易所进行

- 远期交易是买卖双方约定的合约,期货交易是交易所提供的标准合约

- 期货交易流动性较好,在交易所可以转手,但远期合约则不行

择期交易

择期交易 (Optional Forward) 相较于远期交易多了一些灵活性。即客户可在约定的某一日期前选择任一工作日,按约定的汇率进行交割。

例:

- USD/CNY远期合约,金额10万USD,约定于3个月后交割(假定为12月1日)

- USD/CNY择期合约,金额10万USD,可以从T+2起至12月1日任一日均可交割

外汇风险

敞口

也叫风险敞口 Exposure,表示在金融活动中处于潜在风险状态下的资产规模大小。在外汇领域,当持有非期望持有的币种时都存在汇率波动风险,持有的规模大小就是敞口。

假如我在开小卖部,我期望持有CNY,来了一个老外付给我100USD,只要还未把USD兑换成CNY,这100USD都处于风险敞口中。

再举个跨境收单的例子,做为三方支付机构,已经收了用户的100CNY,而商户期望收到EUR,若还未把CNY兑换成EUR,则100CNY就是风险敞口(因为汇率一直在变)

损益

损益 PnL(Profits & Losses) 指在外汇交易过程中,由于汇率波动而导致的外汇收益或亏损。

平盘

Square or Hedge,指风险敞口清零的操作。

还是以三方支付机构为例,假如在一笔交易中,用户以EUR/CNY=8.5的汇率下单了850CNY的商品,此时支付机构产生了100EUR的资金短缺(用来付给商家),支付机构为了抹平风险敞口,需要向银行发起一个EUR/CNY的bid交易买入100EUR,这个操作就叫“平盘”。

对冲

对冲也叫Hedge,在多数情境下和平盘是同一个意思,日常沟通中也经常混用。但仍有些细微差别。“对冲”的范围更大一些,泛指所有为管理风险而采取的抵消性交易,而“平盘”特指在完成客户交易后,在银行侧进行的反向对冲操作。

外汇策略

控制外汇风险的主要手段,通过灵活组合使用外汇交易类型和交易规则,使得尽可能小的产生外汇损益,并把风险敞口控制在允许的范围内。

关注我,后续详细拆解外汇策略。