香港金融监管体系

朋友阿明去年申请了香港MSO牌照,本想干一番大事,结果在银行这一关卡住了,银行人员回复说他这个牌照不能做外汇业务。前两天跟阿明吃饭,他气的直拍桌子:***,跨境真的难做,不干了!

但实际上MSO牌照是可以做外汇的,阿明遇上的是其他问题,这个待会儿说。就像阿明这样没搞懂牌照用途的并不是特例,我在后台也经常看到读者问:香港的支付机构有MSO是否需要另外取得SFC牌照才能做外汇?SVF和MSO的区别是啥?

做跨境支付,监管合规是绕不开的话题,特别是香港牌照又分的很细,很多人搞不清 香港的牌照类别和监管体系,咱今天就来展开聊聊。

香港的主要金融监管机构

首先是著名的 香港金管局(HKMA,Hong Kong Monetary Authority),核心职责是 管理货币政策,颁发银行牌照,监管支付系统。若要类比的话,金管局有点类似央行的角色,在监管体系里占的分量最重。

证券及期货事务监察委员会 简称证监会(SFC,Securities and Futures Commission) 负责监管证券、期货、衍生品市场及交易所。同时也负责发放相关牌照。

香港海关 除了保护边境外,还负责征收关税,颁发MSO牌照。

保险业监管局 简称保监局(IA,Insurance Authority) 负责监管香港的保险业。

银行业牌照

银行业 是香港金融体系的基石。香港采用“三轨制”银行体系,包括持牌银行、受限制牌照银行和接受存款公司三类牌照,受《银行业条例》监管。持牌银行可经营全面的银行业务并接受公众存款;受限制牌照银行和接受存款公司业务范围有所限制,主要专注批发银行或定期存款等特定业务。

虚拟银行 是香港近年银行业的一大创新。2019年,金管局首次发放了8张虚拟银行牌照,旨在引入无实体网点、以金融科技为依托的新型银行服务模式,以促进银行业竞争和智慧银行发展。首批获牌的虚拟银行包括众安银行(ZA Bank)、渣打牵头的Mox Bank、腾讯和微众参与的富融银行(Fusion Bank)、 平安壹账通银行(PAOB) 等。虚拟银行须遵守与传统银行同等的资本充足和风险管理要求,但业务主要在线上开展,为个人和中小企业提供方便的数字化金融服务。

支付相关牌照

与支付相关的牌照有两类:SVF和MSO

SVF牌照

储值支付工具(SVF, Stored Value Facility)牌照 由金管局根据《支付系统及储值支付工具条例》发放,用于监管预付卡、电子钱包等储值支付业务,相当于内地所称的“三方支付牌照”。2016年,香港金管局颁发了首批SVF牌照,包括支付宝香港、财付通香港(即微信支付香港)、香港电讯HKT的Tap & Go及TNG电子钱包等公司。此后陆续有其他公司获发牌照,例如八达通(Octopus)从原有豁免过渡为持牌、PayPal香港也取得了牌照。

获得SVF牌照的要求相当严格,包括:本地注册实体、最低资本(金管局规定一般不少于2500万港元)、健全的内部控制和风险管理、保障客户资金安全的措施(如客户储值资金须有信托托管或等额保证金)等。此外,持牌机构需遵守反洗钱和用户权益保护规定,定期向金管局报告业务数据和接受检查。

对于希望提供电子钱包、预付卡等服务的企业来说,SVF牌照是进入市场的必要门槛之一。

MSO牌照

货币服务经营者(MSO,Money Service Operator)牌照 是由香港海关(香港海关关长办公室)根据《打击洗钱及恐怖分子资金筹集条例》发放,用于货币兑换和汇款业务。简单来说,凡在香港经营汇款业务(包括跨境收付款)或货币找换店,都必须申请MSO牌照,否则属违法经营。相比SVF牌照,MSO牌照的申请程序相对简单、审批时间短,行业参与者数量众多。截至目前,香港持牌MSO多达上千家。许多中小型汇款公司、金融科技初创企业都会先申请MSO牌照以合法开展跨境转账、外汇兑换等业务,因为这一牌照的资金和经营要求相对灵活。需要注意的是,银行、持牌保险公司或经纪等如果开展货币兑换汇款,可受豁免不需另取MSO牌照。

对于跨境电商收款、海外汇款等业务模式,公司一般会结合使用MSO牌照和其它地区的支付牌照,以满足不同司法管辖区的合规要求。值得一提的是,在香港从事场外(OTC)虚拟资产兑换业务的公司,由于涉及法币与加密货币兑换,根据监管要求也必须取得MSO牌照。因此,MSO牌照成为许多跨境支付和数字货币服务企业进入香港市场的基础牌照。虽然MSO持牌数量多、准入相对容易,但监管机构同样对其反洗钱合规提出严格要求,持牌人须建立健全的客户尽职审查和可疑交易报告机制,否则牌照可能被吊销或不获续期。

再看阿明的例子,持有MSO牌照本就可以提供货币兑换服务,但若再说详细一点,只能提供 即期外汇交易 服务。而阿明的客户希望能有外汇锁价能力,这就需要额外申请SFC第2类(期货合约交易)牌照。即期外汇兑换可以看做是跨境支付的一个依赖能力,更接近支付业务,所以允许在MSO牌照下开展;而外汇锁价属于一种场外金融衍生工具(外汇远期合约/期货合约),它涉及信用风险、市场风险,并且具有投资/投机属性,而不仅是为了支付便利。

提示

关于外汇交易的类型,可以参考:一文搞懂50个外汇领域术语

证券及期货业务牌照

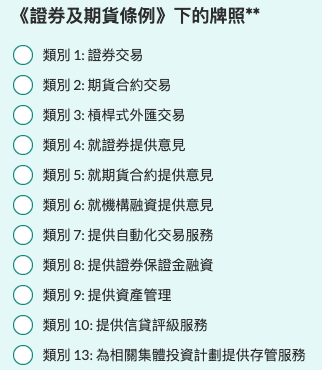

香港拥有成熟的资本市场,证券及期货事务监察委员会(SFC)对证券、期货及资产管理等业务实行严格的持牌制度。持牌公司须任命负责人员并符合适当人选条件,持牌代表个人则需通过相应资格考试和满足经验要求。根据《证券及期货条例》,证券、期货、金融衍生品牌照分为以下几类:

对于支付行业人士来说,需重点关注第2类、第3类、第5类牌照。例如一些跨境支付公司为了帮助客户进行外汇风险对冲,可能需要获取第3类牌照才能提供相关的杠杆外汇产品服务。PingPong支付就是一个例子:它除了在香港持有MSO牌照外,还取得了证监会颁发的杠杆式外汇交易牌照。

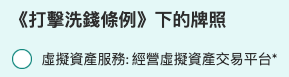

虚拟资产服务提供者牌照

虚拟资产服务提供者(VASP,Virtual Asset Service Provider)牌照 是香港近年来为应对加密货币等数字资产兴起而推出的新型牌照。

早期香港对于虚拟资产交易所的监管采取自愿性参与原则:若交易平台提供交易的资产被界定为“证券”,则须向证监会申请第1类(证券交易)和第7类(提供自动化交易服务)牌照;但纯交易非证券类加密货币的平台不在强制监管范围。2023年,这一情况发生重大变化。香港正式实施了修订后的《打击洗钱及恐怖分子资金筹集条例》附表,建立起虚拟资产服务提供者(VASP,Virtual Asset Service Provider)的发牌制度,自6月1日起所有在港经营虚拟资产交易所业务的公司必须向证监会申请牌照,否则不得面向公众经营。此举标志着香港加密货币交易进入持牌监管时代。

根据证监会指引,申请VASP牌照的交易所需满足一系列严格条件,包括:在香港注册成立并有实质运营、满足最低资本要求、设立合规负责人员(需具备相关金融从业资历)、实行严谨的反洗钱和反恐融资措施、确保客户资产安全(例如对热钱包资产购买保险、冷钱包高比例保管等)、只允许交易证监会认可的虚拟资产(一般为市值大型且上架至少12个月的代币,如比特币、以太币等,不允许提供稳定币或复杂衍生品交易给散户)等。此外,持牌交易所需定期向监管机构报告,并接受监管检查和审计。

截至目前,香港已有少数几家公司率先拿到新规下的虚拟资产牌照。

2023年8月,HashKey Exchange和OSL数码证券有限公司成为香港首批根据新制度获准向零售客户提供加密货币交易服务的持牌交易所。这两家公司此前已在证监会的旧制度下取得第1类和第7类牌照,如今通过“升级”牌照扩大业务至零售市场。其中,OSL隶属BC科技集团,是亚洲首批合规加密货币交易平台之一;HashKey则是知名金融科技集团,在拿牌后迅速推出了面向香港用户的交易应用。近日,HashKey已正式启动其在香港联合交易所主板的首次公开募股(IPO),有望成为全港首家公开上市的持牌加密货币交易所,也是亚洲最大的区域性在岸平台。

稳定币牌照

2025年是稳定币合规元年,香港《稳定币条例》(下称《条例》)和美国《GENIUS法案》相继生效,标识着稳定币正式走向合规金融工具的舞台中央。《条例》由香港特别行政区政府颁布,并于2025年8月1日正式生效。该条例在香港设立法币稳定币发行人的发牌制度,完善对虚拟资产活动的监管框架。

《条例》规定,在香港发行任何法币稳定币,或在香港以外发行锚定港元价值的稳定币,都需要申请稳定币发行人牌照。该牌照由香港金管局颁发,其门槛也不低:需具备至少2500万港元实缴股本、100%储备资产托管、健全的价格稳定机制、完善的反洗钱制度等。

目前在金管局官网仍未查到稳定币牌照记录。据称首批牌照将于2026年初发放,且预计首批数量不会太多。

总结

香港的金融支付牌照体系既有国际金融中心的严谨规范,也展现出与时俱进的创新包容。对于在线支付、跨境电商、虚拟资产等领域的从业者,香港提供了一个可以大展拳脚的平台——在这里既可以对接全球市场又可连接内地资源。在实际操作中,企业需要根据自身业务特点选择合适的牌照路径:例如以钱包和预付卡为主则争取SVF牌照,以跨境汇款为主可先获取MSO牌照,以虚拟资产为主则要筹备VASP/VATP牌照申请。同时也可以考虑与持牌机构合作,以降低初期合规成本。随着香港和周边地区监管环境的不断完善,持牌合规经营将成为行业“新常态”。

希望本文的介绍能够帮助大家加深对香港金融支付牌照的理解,把握监管红利,在合法合规的前提下拓展业务版图。

资料来源:

- 香港金融管理局 hkma.gov.hk

- 香港证监会 sfc.hk

- 隐墨星辰:《香港金融支付牌照全解析》